Tipp: Aktivieren Sie Javascript, damit Sie alle Funktionen unserer Website nutzen können.

KfW Research – Dossier

Digitalisierung im Mittelstand

Chancen und Herausforderungen für Mittelstand und Gründer

Digitale Technologien stellen als „General Purpose Technologien“ eine wichtige Quelle für Neuerungen in breiten Teilen der Wirtschaft dar. Sie gelten daher als zentraler Treiber für Wettbewerbsfähigkeit und Wachstum. Aus gesamtwirtschaftlicher Sicht gilt die Digitalisierung als Hoffnungsträger für ein Wiederansteigen der seit Jahren in vielen Industrieländern rückläufigen Produktivitätsraten.

Aktuell veröffentlicht

KfW-Digitalisierungsbericht Mittelstand 2024

Schub bei der Digitalisierung hält trotz schwacher Konjunktur an

Die Digitalisierungsaktivitäten im Mittelstand trotzen der konjunkturellen Entwicklung. Die zentralen Untersuchungsergebnisse des aktuellen KfW-Digitalisierungsberichts Mittelstand sind:

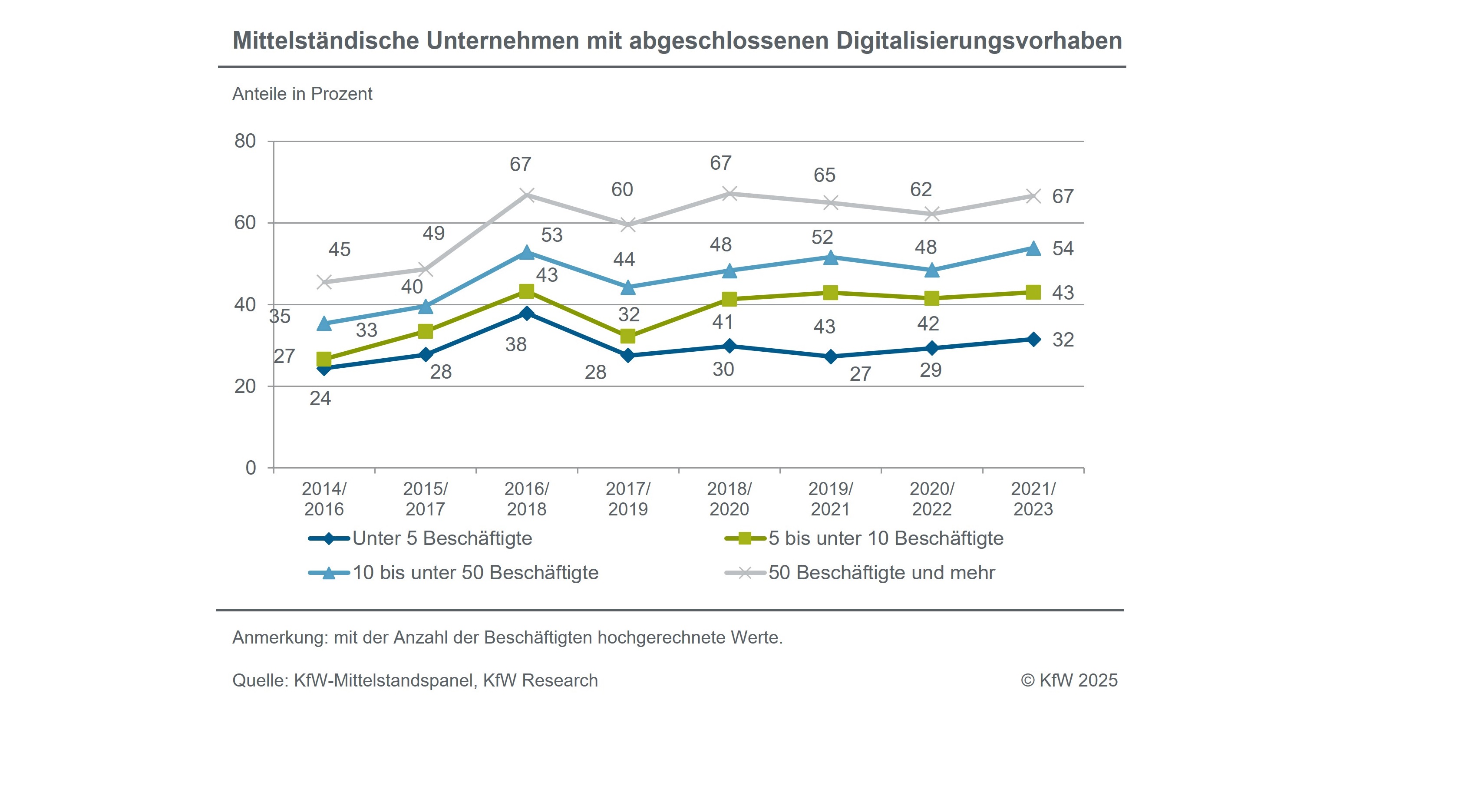

35 Prozent der Unternehmen haben zuletzt Digitalisierungsprojekte durchgeführt. Dies bedeutet ein deutliches Plus gegenüber der Vor-Corona-Zeit.

Auch die Digitalisierungsausgaben sind erneut gestiegen.

Die digitale Kluft zwischen großen und kleinen Mittelständlern wächst allerdings.

Anteil der Unternehmen mit Digitalisierungsaktivitäten steigt trotz ungünstigem konjunkturellem Umfeld

Der Anteil der Unternehmen mit abgeschlossenen Digitalisierungsvorhaben ist erneut – trotz ungünstigem konjunkturellem Umfeld – um 2 Prozentpunkte gestiegen. Gegenüber der Situation unmittelbar vor Ausbruch der Corona-Pandemie bedeutet dies ein Plus von 5 Prozentpunkten.

Aktuell führen Unternehmen aller Größenklassen Digitalisierungsvorhaben häufiger als in der Vorperiode durch.

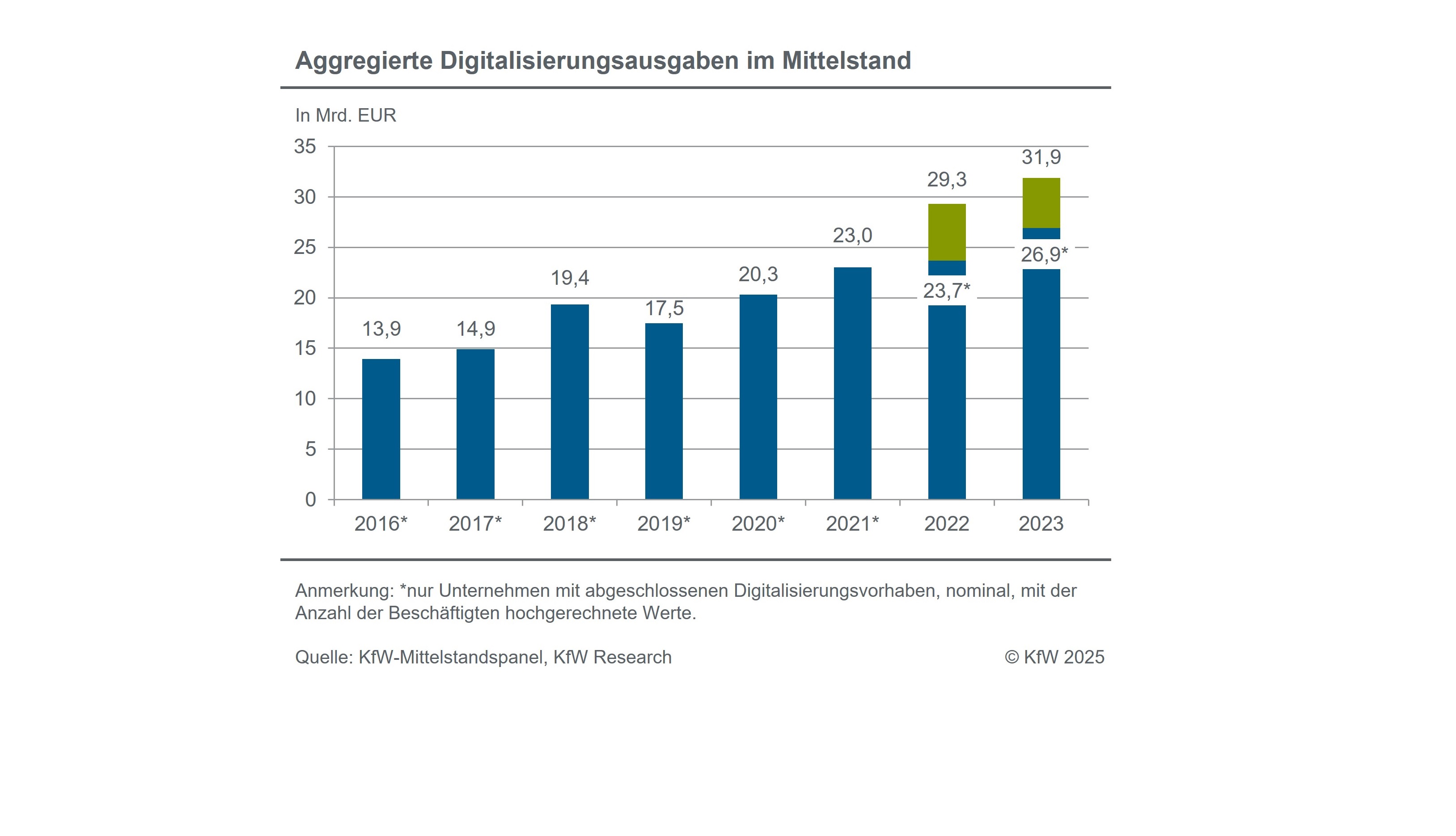

Digitalisierungsausgaben im Mittelstand liegen 2023 bei 31,9 Mrd. EUR. Wie erstmalig im Vorjahr, wurden in der aktuellen Erhebung auch die Digitalisierungsausgaben von jenen Unternehmen erfasst, die an Digitalisierungsprojekten arbeiten, aber im betrachteten Jahr keine Vorhaben abgeschlossen haben.

Ohne die Digitalisierungsausgaben der Unternehmen mit Digitalisierungsaktivitäten, aber ohne abgeschlossene Projekte beliefen sich die aktuellen Digitalisierungsausgaben im Mittelstand auf 26,9 Mrd. EUR. Bezogen auf diese Unternehmen sind die Digitalisierungsausgaben im Vergleich zum Vor-Corona-Jahr um 54 % gestiegen. Der von der Corona-Pandemie ausgelöste Schub bei der Digitalisierung hält somit trotz widrigem konjunkturellem Umfeld an.

Zunehmende Konzentration der Digitalisierungsausgaben auf große Mittelständler

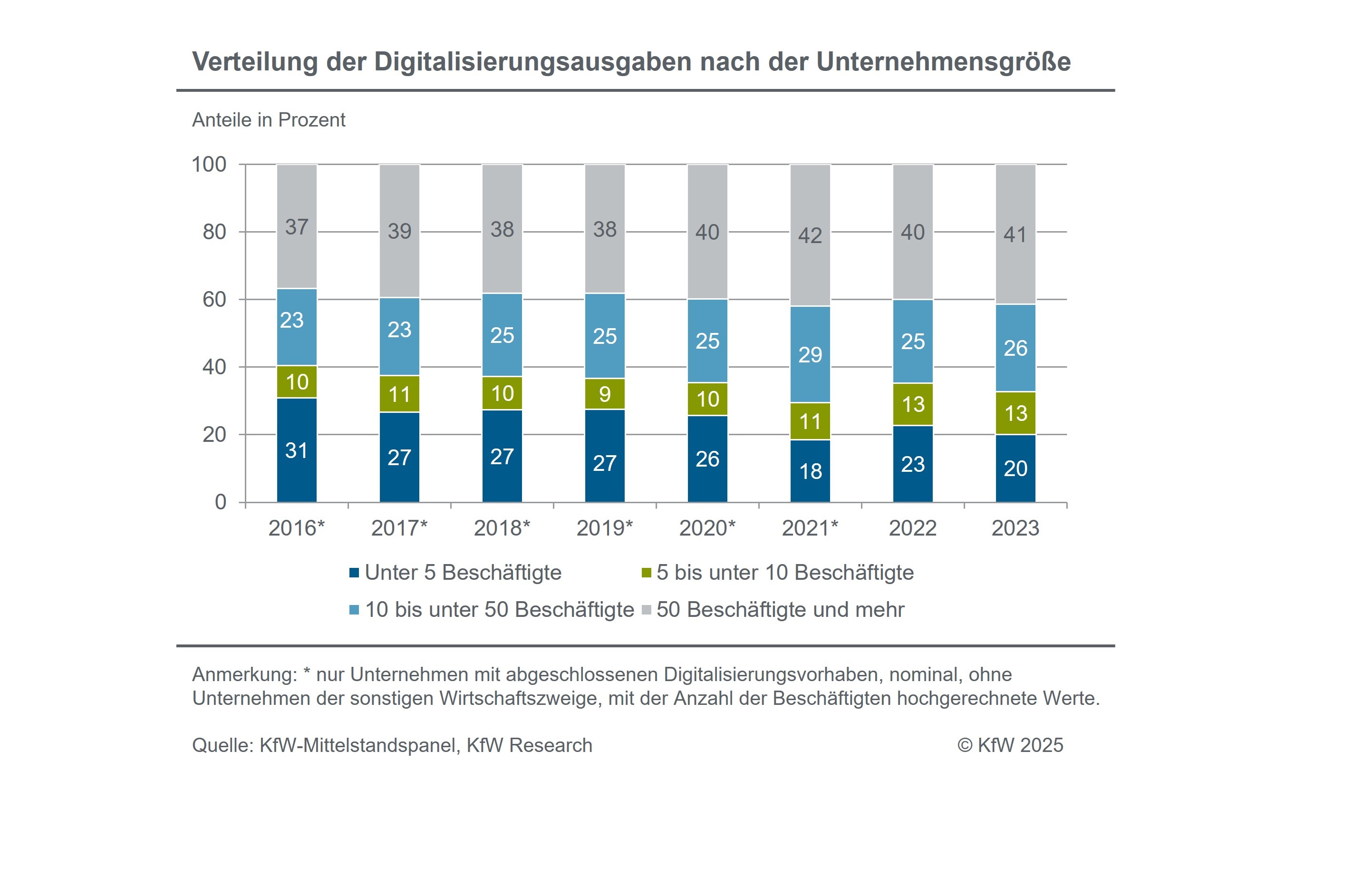

Zwar ist über den gesamten Untersuchungszeitraum auch bei den kleinen Unternehmen sowohl der Anteil der Unternehmen mit Digitalisierungsvorhaben als auch das Volumen der Digitalisierungsausgaben gestiegen. Die Digitalisierungsausgaben im Mittelstand sind jedoch stark auf die Gruppe der großen Mittelständler konzentriert. So machen kleine Unternehmen (unter 5 Beschäftigte) 73 % der mittelständischen Unternehmen mit Digitalisierungsvorhaben aus. Auf diese Unternehmen entfallen lediglich 20 % der Digitalisierungsausgaben.

Die Kluft zwischen großen und kleinen Mittelständlern hat sich im Zeitablauf sogar vertieft. Der Anteil der kleinen Unternehmen an den mittelständischen Digitalisierungsausgaben betrug im Jahr 2016 noch 31 %. Der Anteil der großen Mittelständler (50 und mehr Beschäftigte) an den Digitalisierungsausgaben steigt zwischen 2016 und 2023 von 37 auf 41 %.

Best Practice Maßnahmen aus dem Ausland zur Beschleunigung der Digitalisierung in Deutschland

Verschiedene Länder setzen beim Ausbau der digitalen Infrastruktur auf ganzheitliche Maßnahmen, die die Bereitstellung digitaler Infrastruktur mit Maßnahmen zur Nutzung digitaler Lösungen verbinden. Bürgern und Bürgerinnen sowie Unternehmen sollen die Vorteile der Nutzung neuer Möglichkeiten durch die digitalen Technologien aktiv vermittelt und bei deren Nutzung unterstützt werden.

Vorbildliche Maßnahmen zur Verbesserung der digitalen Fähigkeiten sind flexibel nutzbar, online zugänglich und bieten eine hohe Vereinbarkeit mit Beruf und Familie. Diese Angebote zielen auf besonders durch die Digitalisierung gefährdete Gruppen ab, wie Geringqualifizierte oder Arbeitnehmer und Arbeitnehmerinnen aus besonders betroffenen Branchen oder Regionen

Maßnahmen zum Ausbau des E-Governments ermöglichen die Nutzung eines einfachen, bereits etablierten Zugangs zu staatlichen Online-Angeboten. Auch die Breite des Angebots und der Charakter eines One-Stop-Shops durch zentrale Zugangsportale erhöhen die Nutzerfreundlichkeit. Eine zentrale Stelle für die Konzeption und Umsetzung sowie die Nutzung bestimmter digitaler Technologien, wie Plattform- und Cloudtechnologien, haben das E-Government in anderen Ländern vorangetrieben.

Darüber hinaus existieren im Ausland eine Vielzahl von Förderansätzen für Unternehmen, die so in Deutschland bislang nicht – oder nur in einem vergleichsweise geringen Umfang – genutzt werden. Dazu zählen Maßnahmen, die Beratung und Finanzierung miteinander verknüpfen und dabei unterschiedliche Digitalisierungsgrade in den Unternehmen berücksichtigen. Weitere Beispiele sind der Einsatz von Reallaboren sowie die Unterstützung von kleinen und mittleren Unternehmen bei der Digitalisierung durch in der Region ansässige Wissenschaftseinrichtungen.

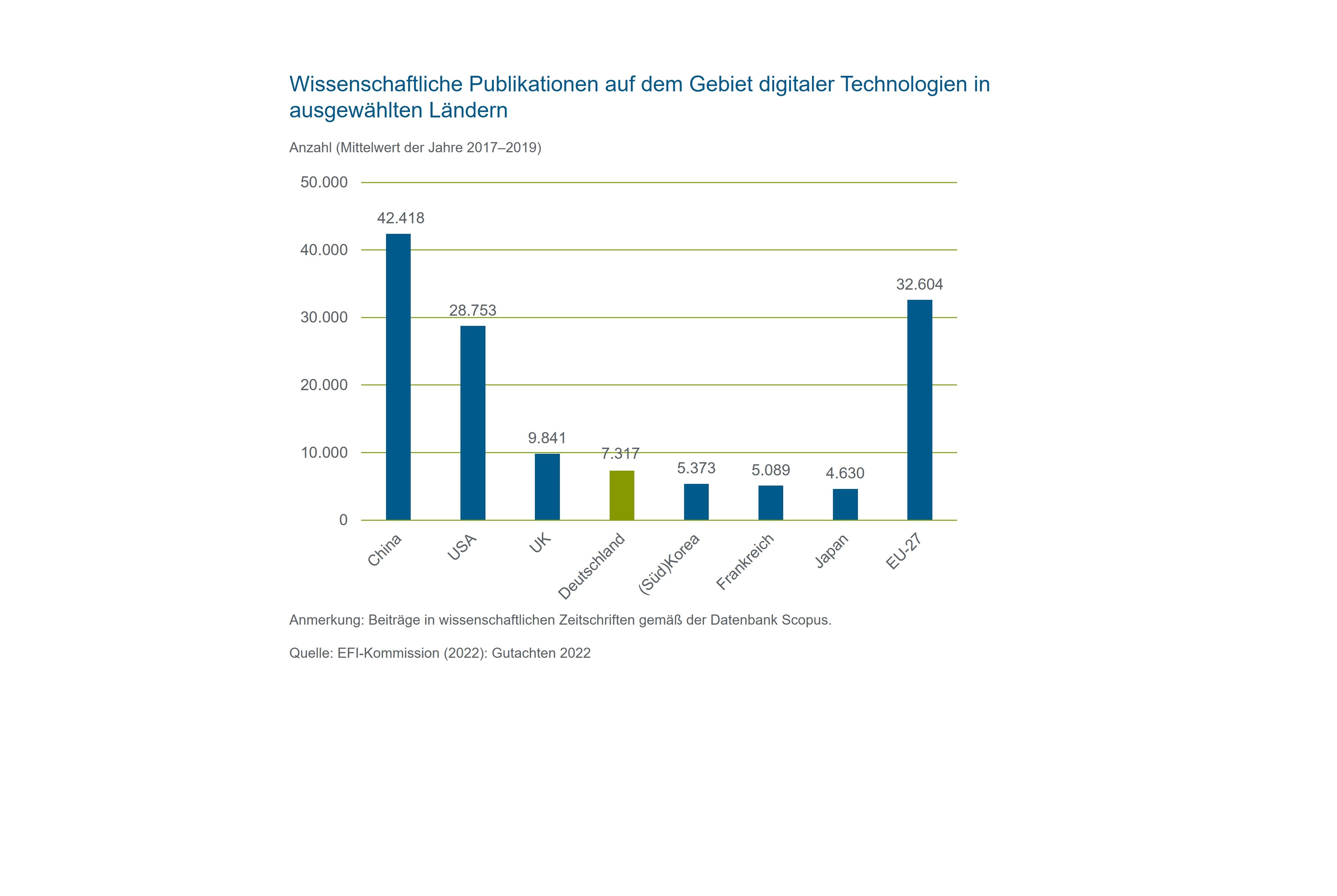

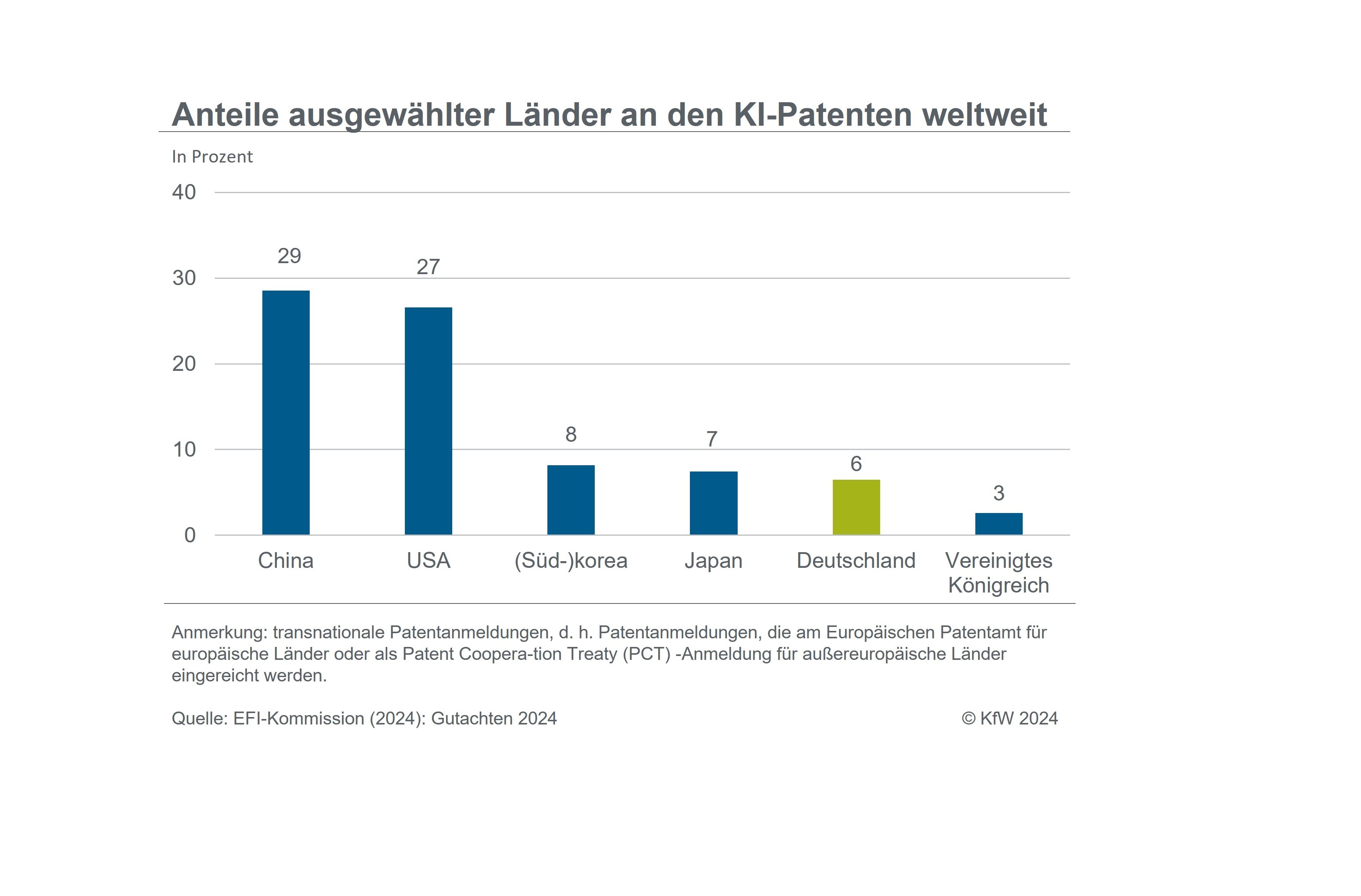

Deutschland liegt sowohl bei der Erforschung als auch bei der Anwendung digitaler Technologien gegenüber führenden Ländern zurück

Die Erforschung und Entwicklung digitaler Technologien ist keine deutsche Stärke. Führende Länder bringen 4 bis 6-mal so viele wissenschaftliche Publikationen zu diesen Technologien hervor. Die Anzahl der Patente liegt in den führenden Ländern um das Doppelte bis 3-Fache höher als in Deutschland.

Bei der Anwendung digitaler Technologien rangieren deutsche Unternehmen nur im EU-Mittelfeld, was auf im internationalen Vergleich geringe Investitionen in die Digitalisierung zurückzuführen ist.

Erfreulich ist, dass die Digitalisierungsausgaben im Mittelstand im Zuge der Corona-Pandemie deutlich zugenommen haben.

Künstliche Intelligenz (KI) zählt unter den Zukunftstechnologien nicht zu den Stärken Deutschlands. Bei den KI-Patenten liegt Deutschland gegenüber führenden Nationen zurück und weist eine ausgeprägte Exportschwäche bei KI auf. Dagegen gilt die akademische Forschung in Deutschland als leistungsfähig.

Künstliche Intelligenz ist somit eine Herausforderung für das deutsche Innovationsökosystem. Damit Deutschland hier voran kommt, sind verstärkte Anstrengungen notwendig. Aufgrund des großen Potenzials von KI kann erwartet werden, dass sich höhere Anstrengungen in der Zukunft auszahlen.

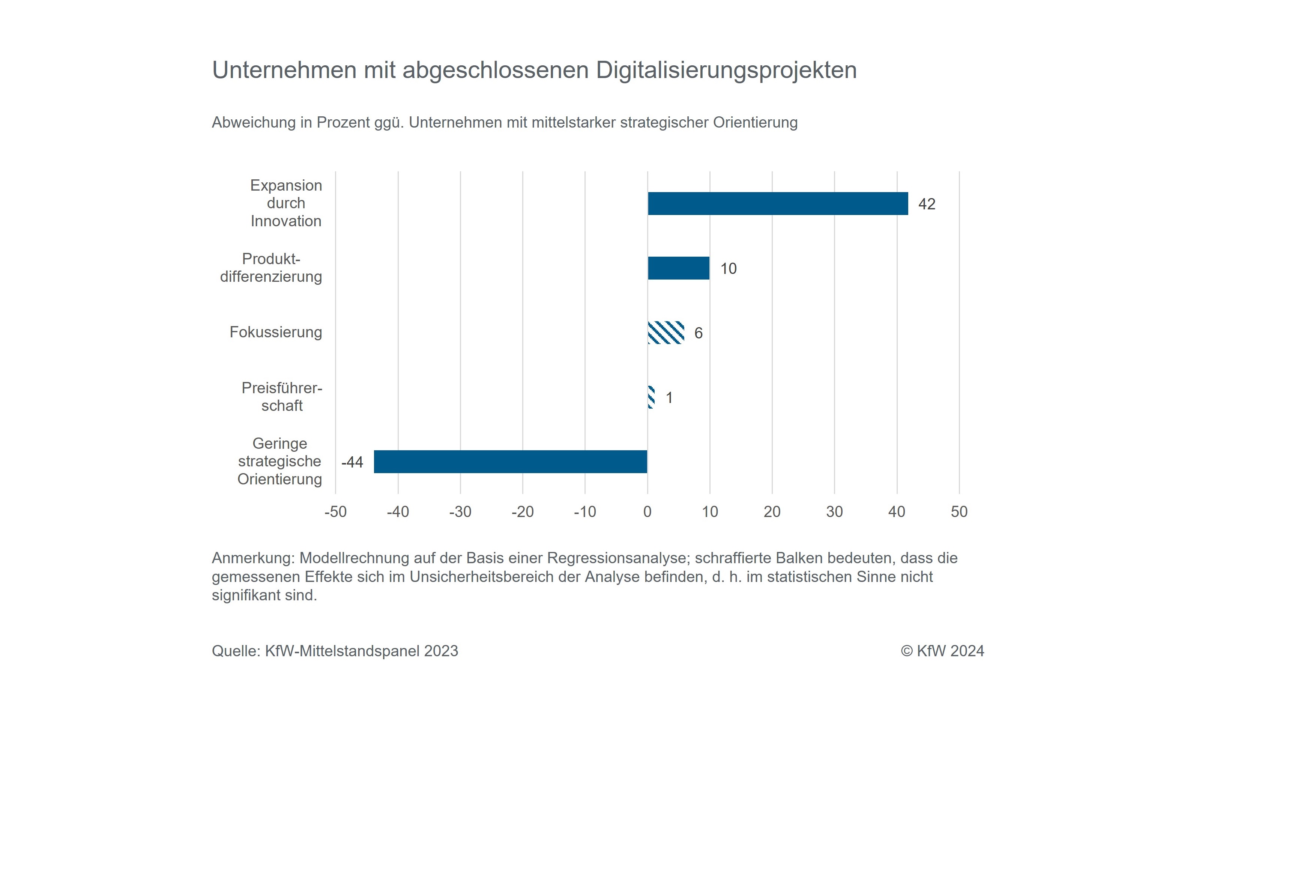

Wettbewerbsstrategie prägt Digitalisierungsaktivitäten mittelständischer Unternehmen

Unternehmen, die die Strategie „Wachstum durch Innovation“ verfolgen, gehen Digitalisierungsvorhaben am häufigsten an (+42 %).

Auch Unternehmen mit der Strategie „Produktdifferenzierung“, die auf kundenspezifische Lösungen abzielt, setzen Digitalisierungsvorhaben überdurchschnittlich häufig um.

Unternehmen mit einer schwachen strategischen Orientierung führen Digitalisierungsvorhaben am seltensten durch (-44 %).

Ausführliche Informationen zu den Effekten von Wettbewerbsstrategien finden Sie hier.

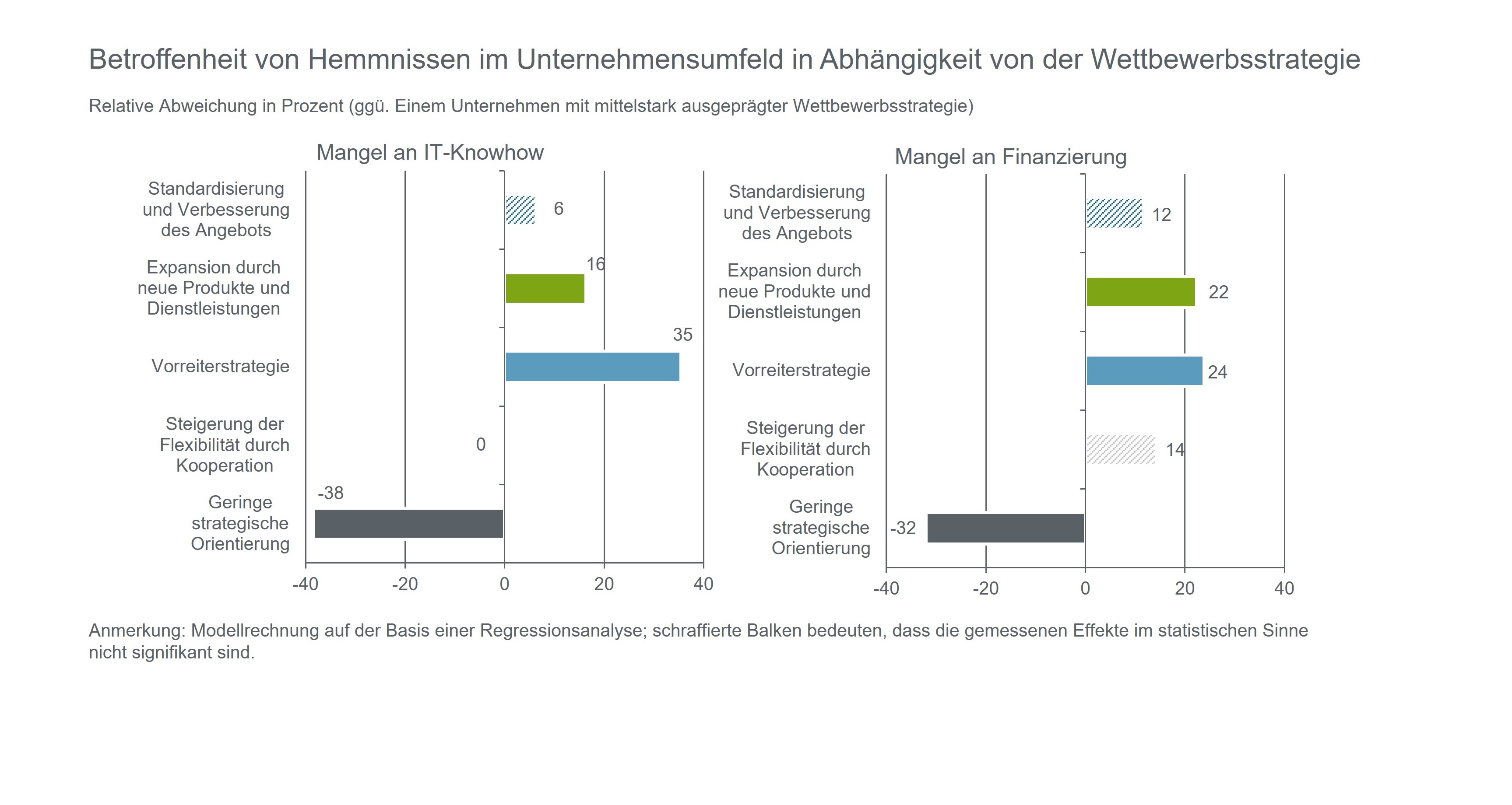

Digitalisierungshemmnisse treffen vor allem Unternehmen mit ambitionierten Wettbewerbsstrategien

Unternehmen, die eine Vorreiterstrategie hinsichtlich einer Technologie- bzw. Kostenführerschaft verfolgen, sowie Unternehmen mit einer Wachstumsstrategie stoßen häufiger als andere Unternehmen auf Hemmnisse, wie fehlendes IT-Knowhow (+35 bzw. +16 %) oder fehlende Finanzierungsmöglichkeiten (+24 bzw. +22 %).

Für Unternehmen, die die Standardisierung ihrer Angebotspalette anstreben, stellen die notwendige Umstellung der Arbeits- und Unternehmensorganisation sowie der IT (+20 %) die herausragenden Probleme dar (o. Grafik).

Dagegen sind Unternehmen mit einer geringen strategischen Ausrichtung ihrer Digitalisierungsaktivitäten von allen Hemmnissen unterdurchschnittlich stark betroffen.

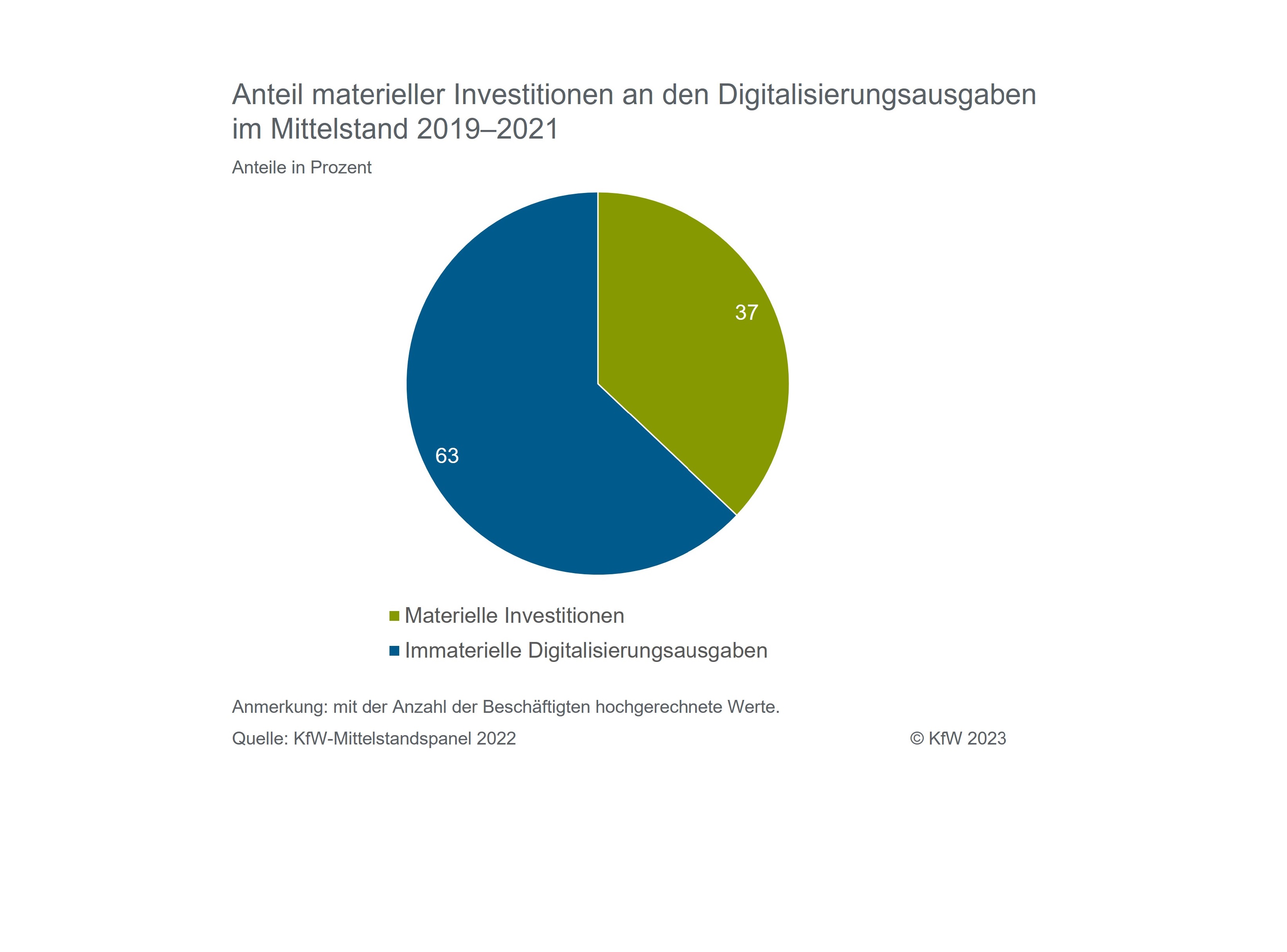

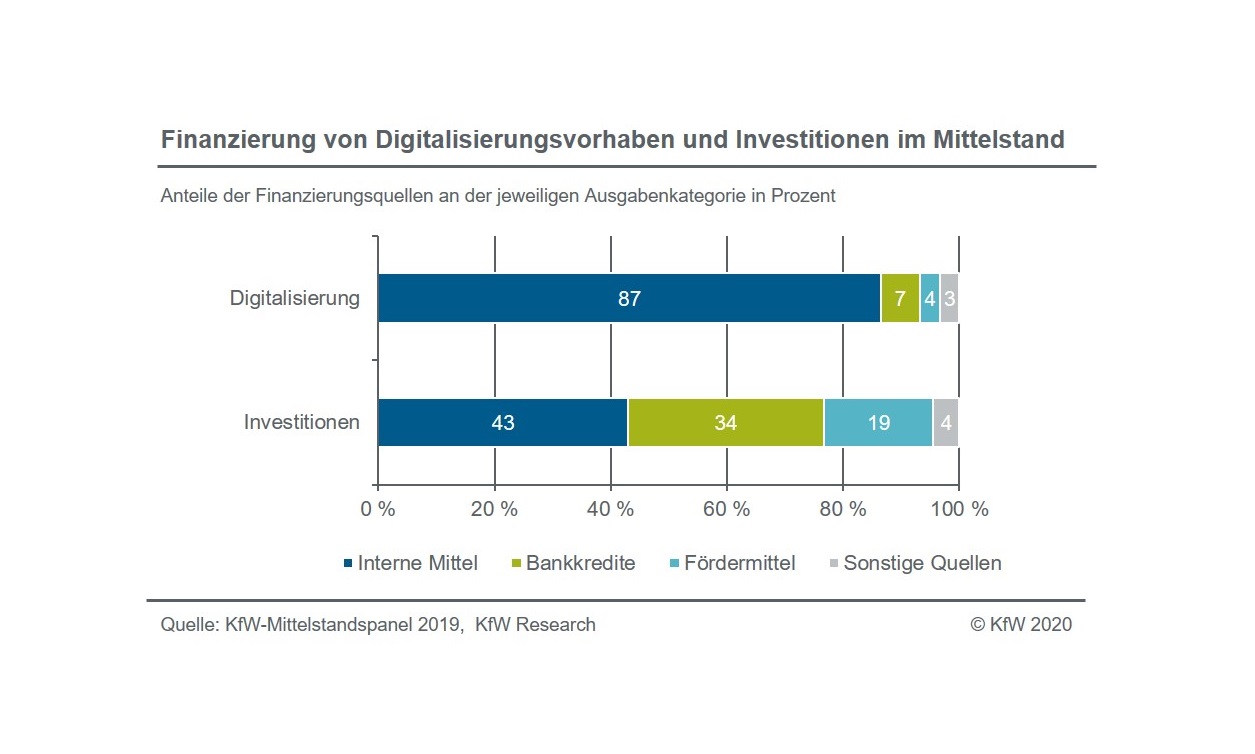

Geringer Anteil materieller Investitionen an den Digitalisierungsvorhaben

Der Anteil materieller Investitionen an den Digitalisierungsausgaben ist gering. Nur 37 % der Digitalisierungsausgaben mittelständischer Unternehmen entfällt auf materielle Investitionen. Bei ambitionierten Vorhaben liegt dieser Anteil noch niedriger.

Dies erschwert die Stellung von Kreditsicherheiten aus dem Projekt und dürfte - neben der Unsicherheit über den Projekterfolg - ein wesentlicher Treiber der Schwierigkeiten sein, Digitalisierungsprojekte extern mithilfe von Krediten zu finanzieren.

Um die Finanzierungsproblematik zu lindern, kann ein Ansatzpunkt sein, das Angebot an Finanzierungsinstrumenten auszubauen, die das Ausfallrisiko tragen und die nicht die Stellung von Sicherheiten erfordern. Ein anderer Ansatzpunkt kann sein, immaterielle Vermögenswerte – wie Markenrechte, Patente und weitere Schutzrechte für intellektuelles Eigentum – für die Nutzung als Kreditsicherheiten zu erschließen.

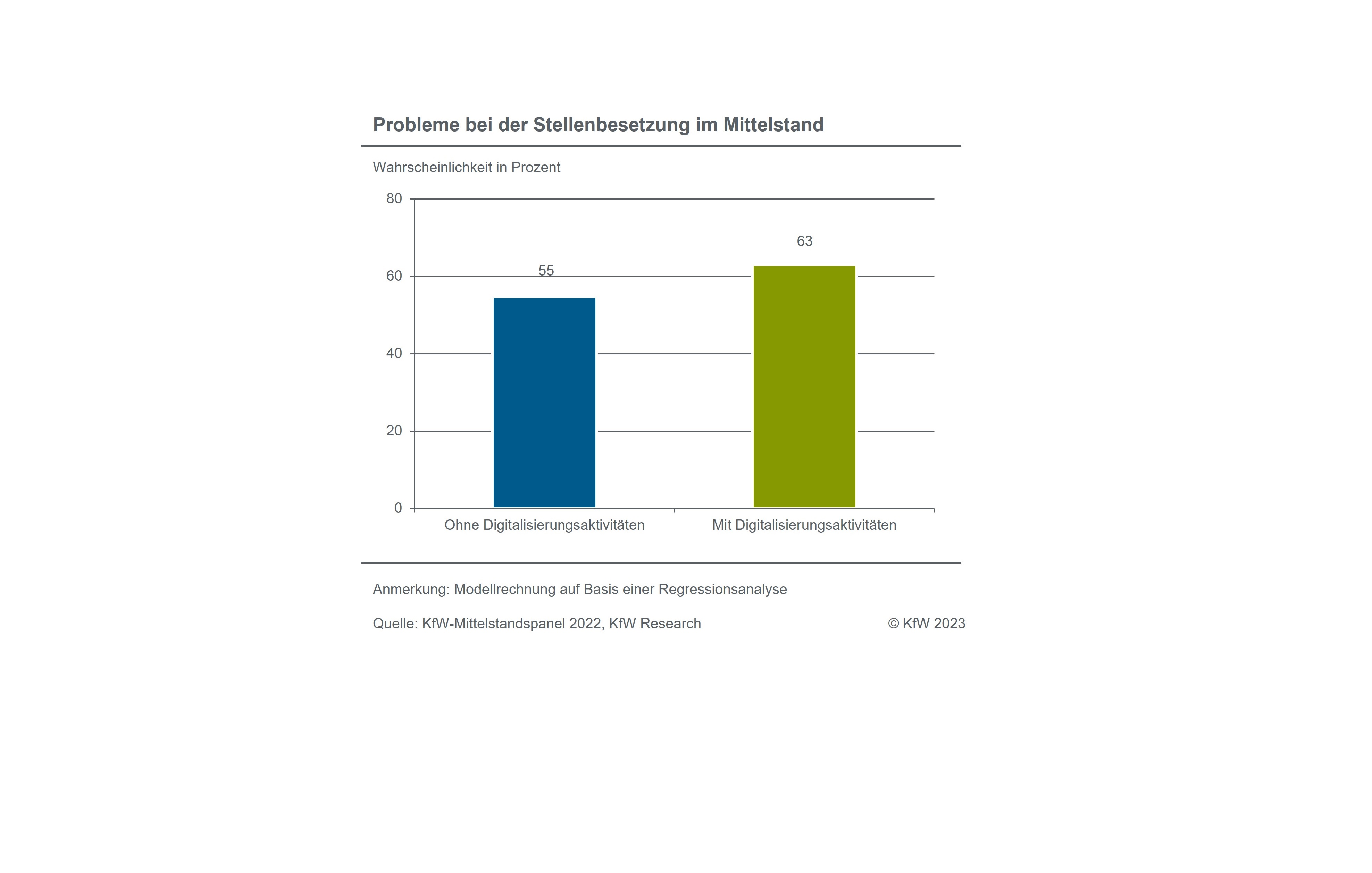

Digital aktive Unternehmen haben häufiger Probleme Stellen zu besetzen

Mit 63 % liegt der Anteil der Unternehmen mit Problemen bei der Besetzung freier Stellen in digital aktiven Unternehmen rund ein Sechstel höher als in anderen Unternehmen.

Grund hierfür ist, dass Unternehmen mit Digitalisierungsaktivitäten besondere Anforderungen an die Kompetenzen der Bewerber haben, die häufiger nicht erfüllt werden.

Digital aktive Unternehmen haben vor allem häufiger Schwierigkeiten, ihren Bedarf an Digitalkompetenzen zu decken.

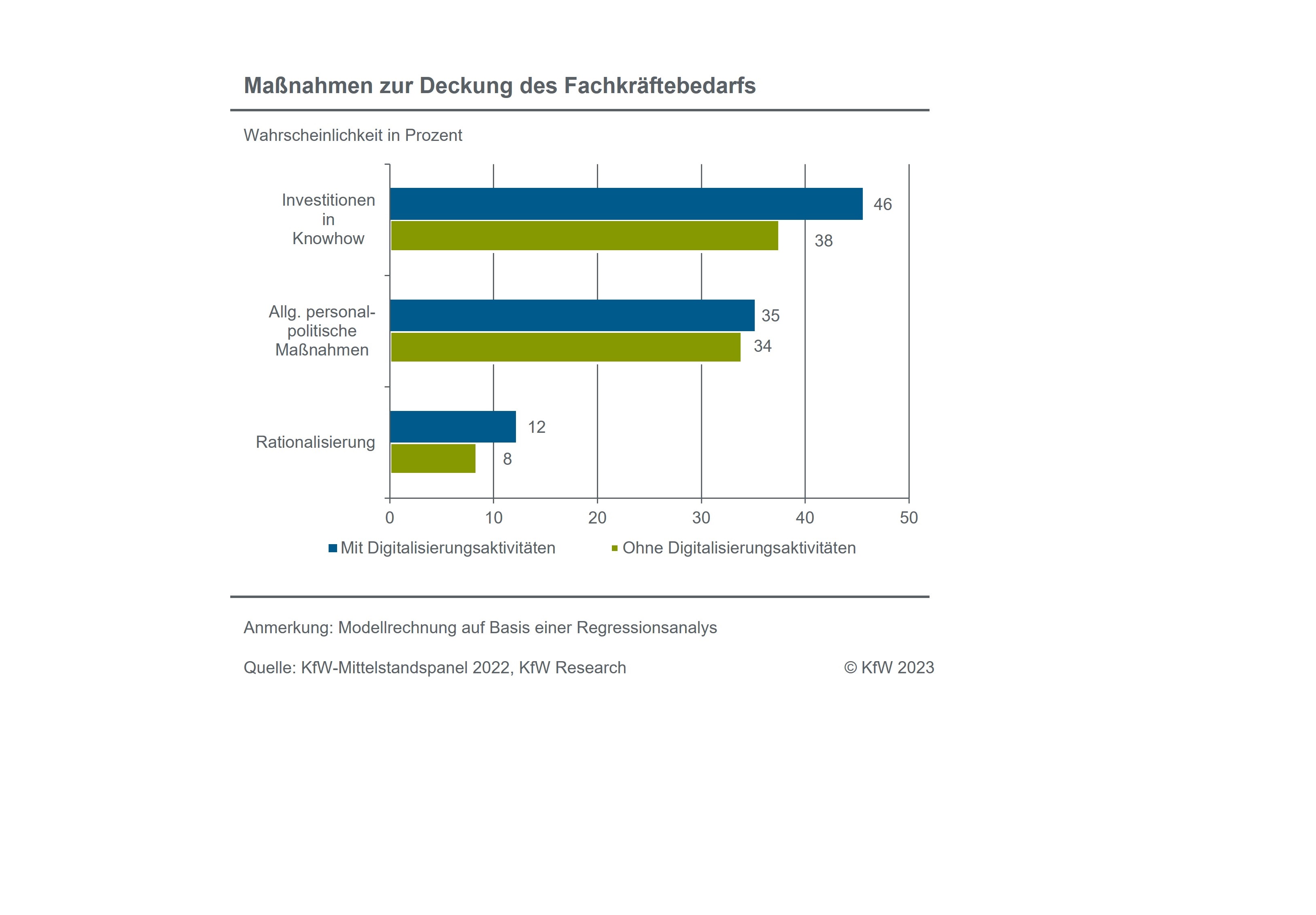

Mittelständische Unternehmen setzen vor allem auf Qualifizierung

Knapp die Hälfte der digital aktiven Unternehmen setzen daher auf Maßnahmen wie Aus- und Weiterbildung, aber auch auf innerbetrieblichen Erfahrungsaustausch, um die Qualifikationen ihrer Fachkräfte zu verbessern.

Zielgerichteten Maßnahmen zum Kompetenzaufbau kommt damit eine höhere Bedeutung als allgemeinen personalpolitischen Maßnahmen zu, wie z. B. die Vereinbarkeit von Familie und Beruf oder die längere Beschäftigung älterer Arbeitnehmer.

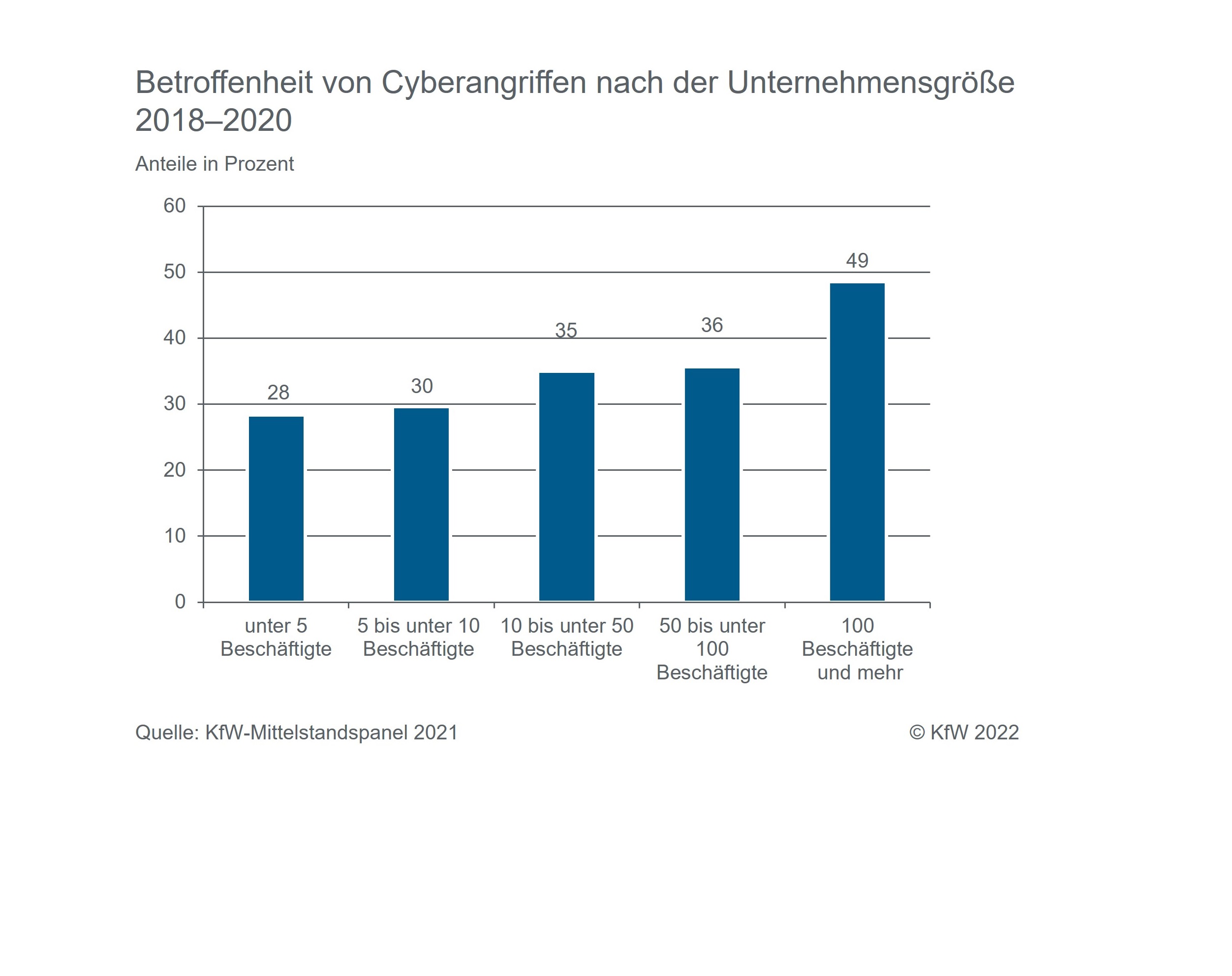

Cyberkriminalität: Vor allem große Unternehmen werden Opfer ...

29 % der mittelständischen Unternehmen wurden im Zeitraum von 2018–2020 Opfer von Cyberkriminalität.

Große mittelständische Unternehmen (100 und mehr Beschäftigte) sind mit einem Anteil von 49 % häufiger betroffen als kleine Unternehmen mit weniger als 5 Beschäftigten (28 %).

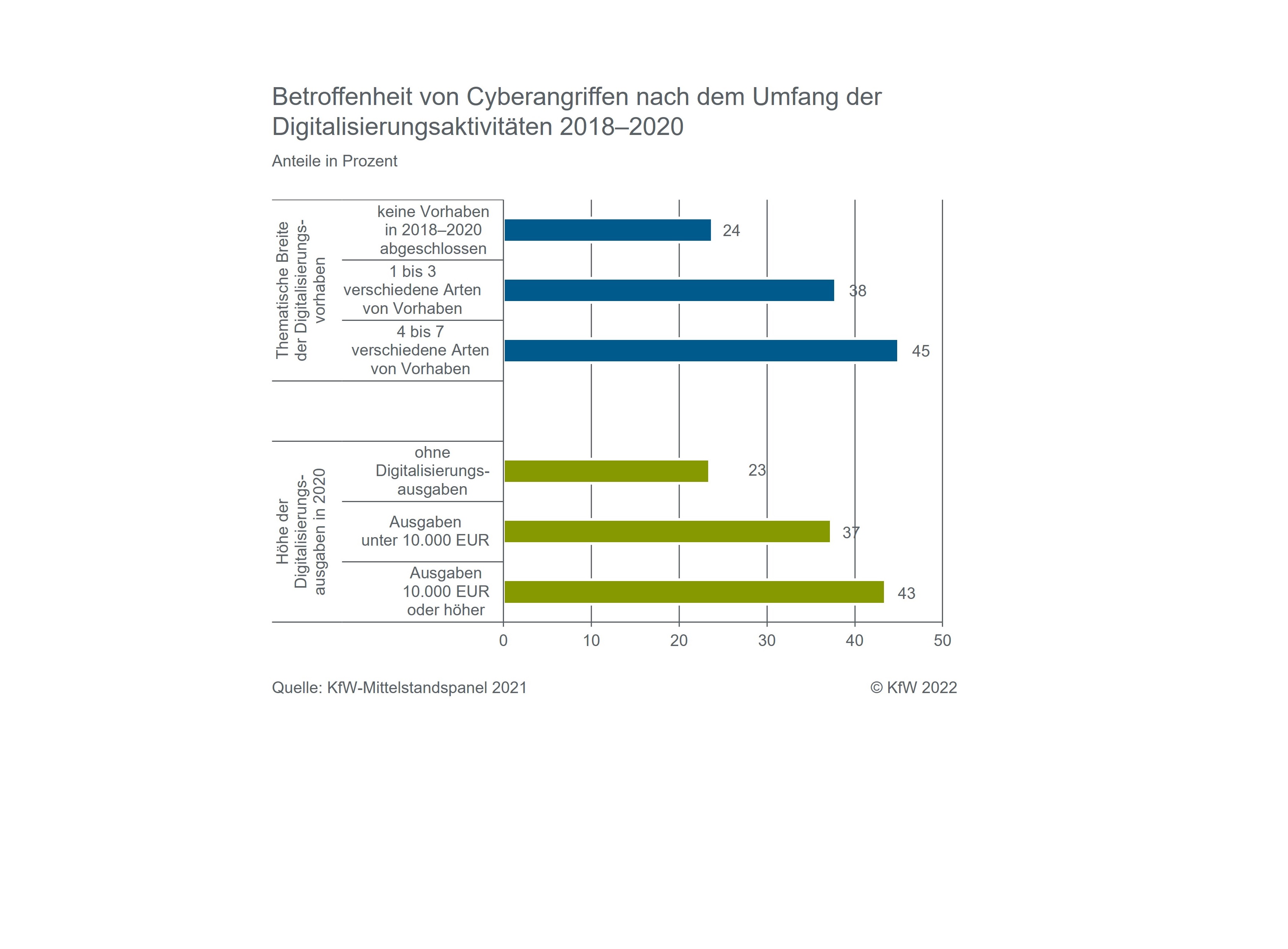

... und Unternehmen mit einer hohen Angriffsfläche

Unternehmen mit einer hohen thematischen Breite der Digitalisierungsvorhaben sind häufiger Opfer (25 %) als Unternehmen, die im Untersuchungszeitraum keine Vorhaben durchgeführt haben (24 %).

Ein ähnliches Ergebnis gilt auch in Bezug auf die Höhe der Digitalisierungsausgaben: Unternehmen mit hohen Digitalisierungsausgaben sind mit 43 % häufiger betroffen aus Unternehmen ohne (23 %).

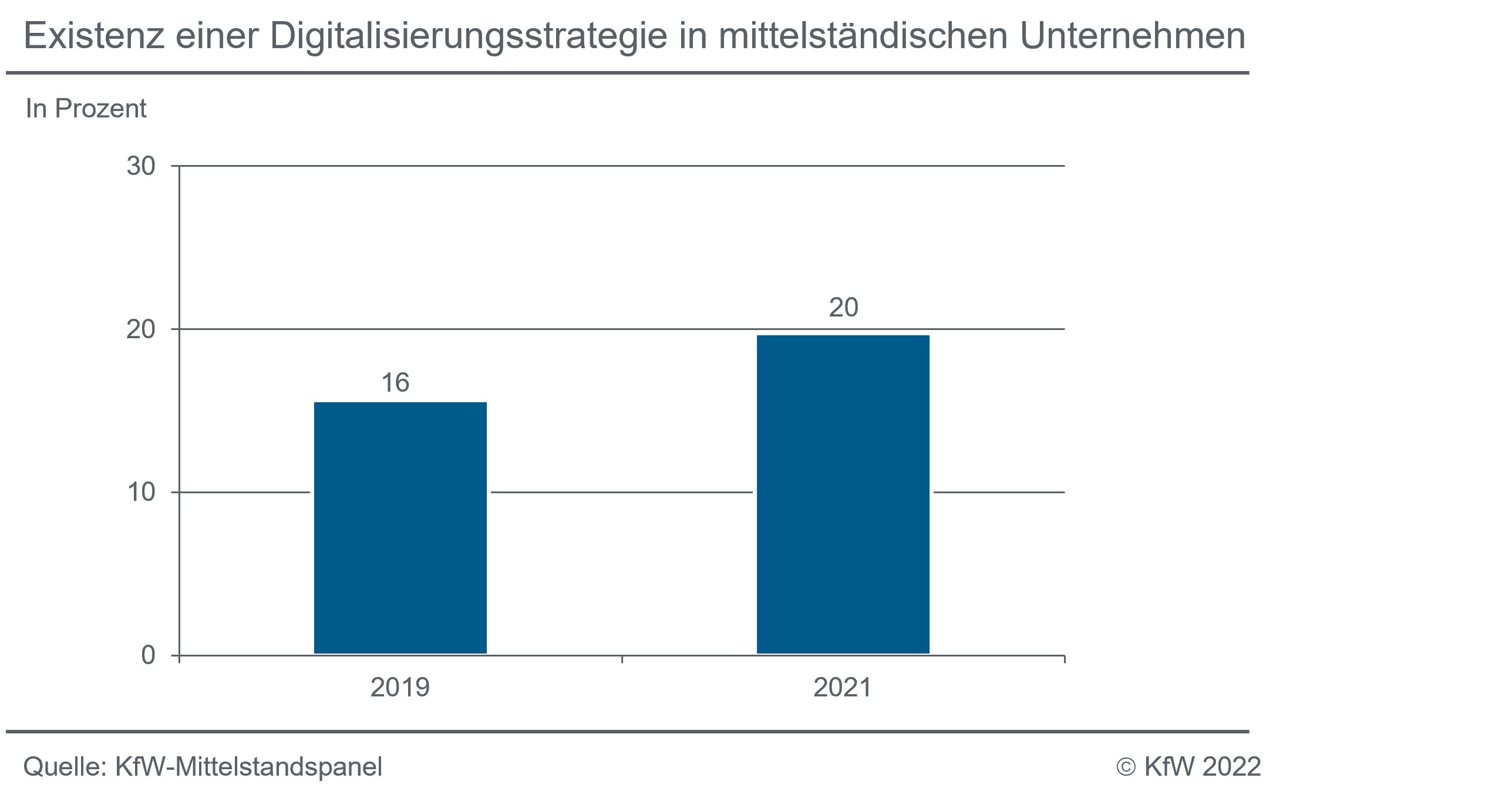

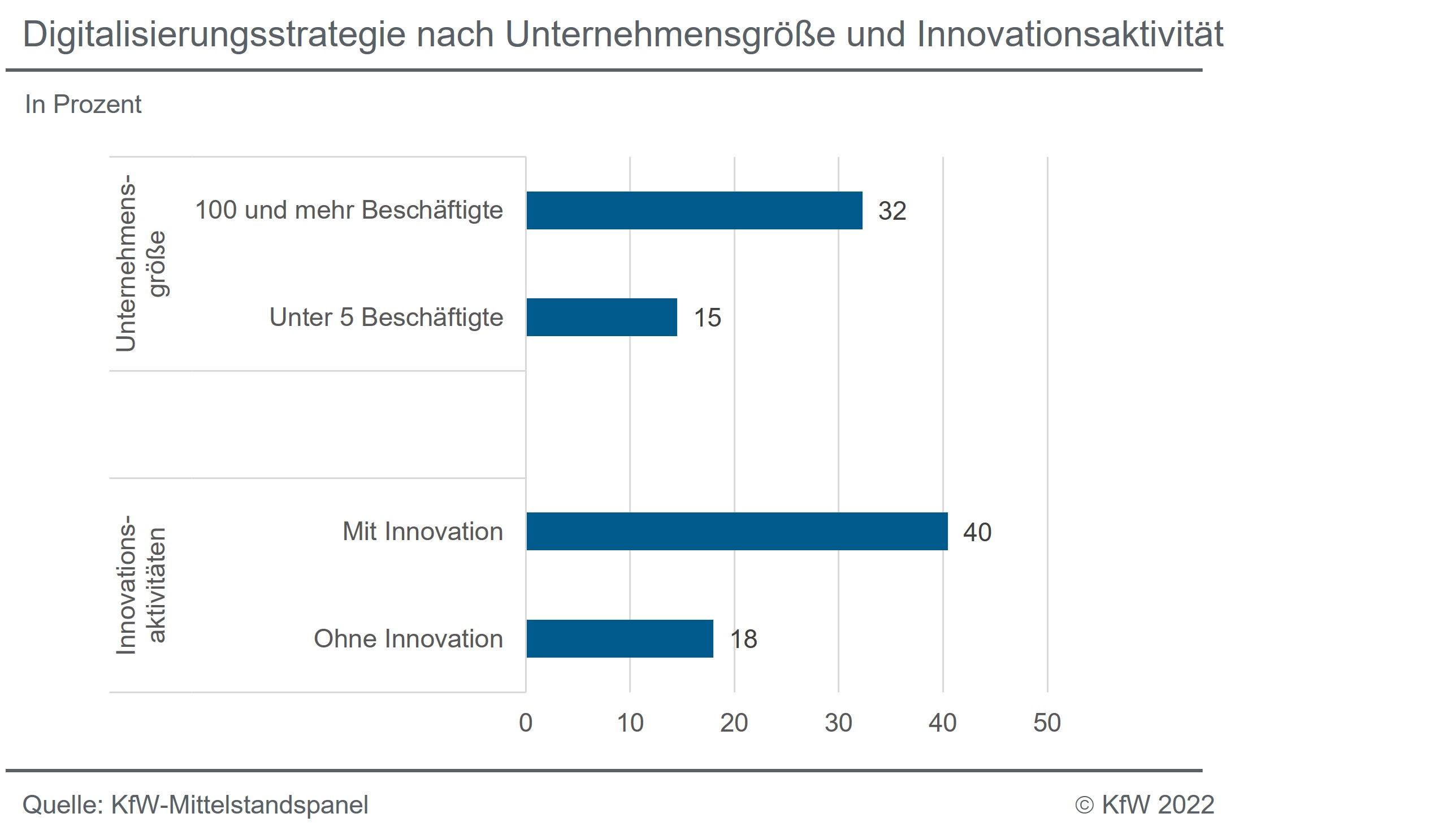

Digitalisierungsstrategien vor allem in kleinen und nicht-innovativen Unternehmen selten

Die Unternehmensgröße hat einen wichtigen Einfluss darauf, ob ein Unternehmen über eine Digitalisierungsstrategie verfügt oder nicht.

Auch die Durchführung von Innovationsaktivitäten steht in ein einem engen Zusammenhang mit der Existenz einer Digitalisierungsstrategie.

Dies ist unter anderem darauf zurückzuführen, dass Innovationen und Digitalisierung in ihrem Wesen verwandt sind: Beides bedeutet, etwas Neues zu schaffen oder im Unternehmen einzuführen. Die Unternehmen müssen daher ähnliche Fähigkeiten aufweisen, um die eine oder andere Tätigkeit erfolgreich durchzuführen.

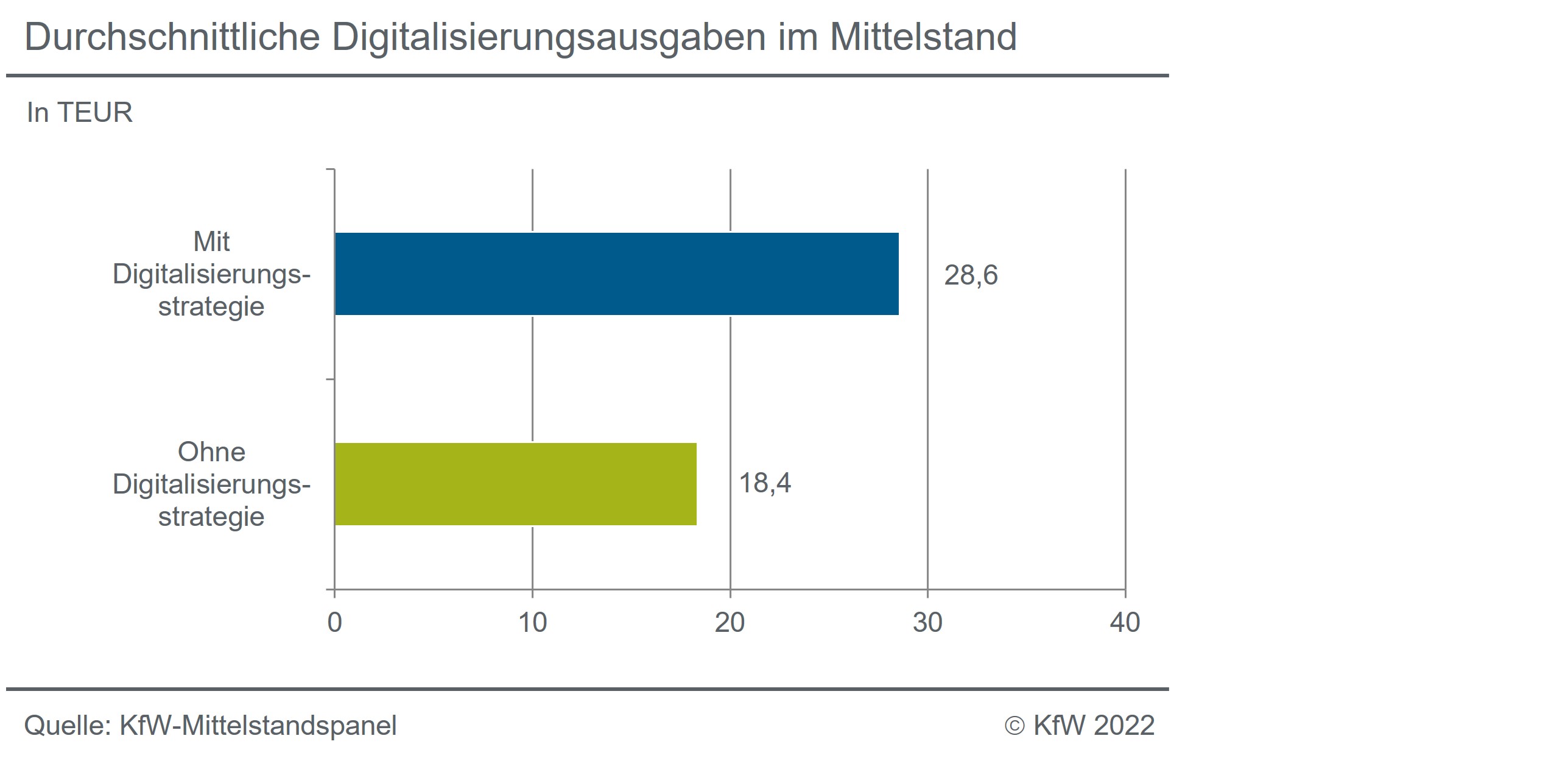

Unternehmen mit Digitalisierungsstrategie gehen die Digitalisierung aktiver an

Die unzureichende Berücksichtigung der strategischen Perspektive der Digitalisierung dürfte wesentlich zum geringen Grad der Digitalisierung in mittelständischen Unternehmen beitragen.

Denn gerade die Implementierung einer Digitalisierungsstrategie ist eine zentrale Voraussetzung dafür, dass Digitalisierungsmaßnahmen von Unternehmen nicht nur punktuell, sondern aus einer ganzheitlichen Perspektive vorgenommen werden.

Mittelständische Unternehmen mit Digitalisierungsstrategie geben mehr für ihre Digitalisierung aus.

Auch nutzen diese Unternehmen beispielsweise anspruchsvolle Digitalisierungsanwendungen häufiger.

Vielfältige Hemmnisse bremsen die Digitalisierung im Mittelstand

Eine mangelnde Qualität der Internetverbindung stellt mit das wichtigste Digitalisierungshemmnis dar. Dies gilt nicht nur für Unternehmen im ländlichen Raum, sondern auch für Ballungsräume.

Fehlende IT-Kompetenzen und eine mangelnde Verfügbarkeit von IT-Fachkräften rangieren auf der dritten Position. Auch weitere Digitalisierungshemmnisse stehen mit unzureichenden Kompetenzen in einem Zusammenhang.

Der Mangel an geeigneten Finanzierungsmöglichkeiten behindert 22 % der Unternehmen. Damit werden Finanzierungsengpässe zwar seltener als andere Digitalisierungshemmnisse genannt; sie werden von den Unternehmen jedoch als besonders problematisch wahrgenommen.

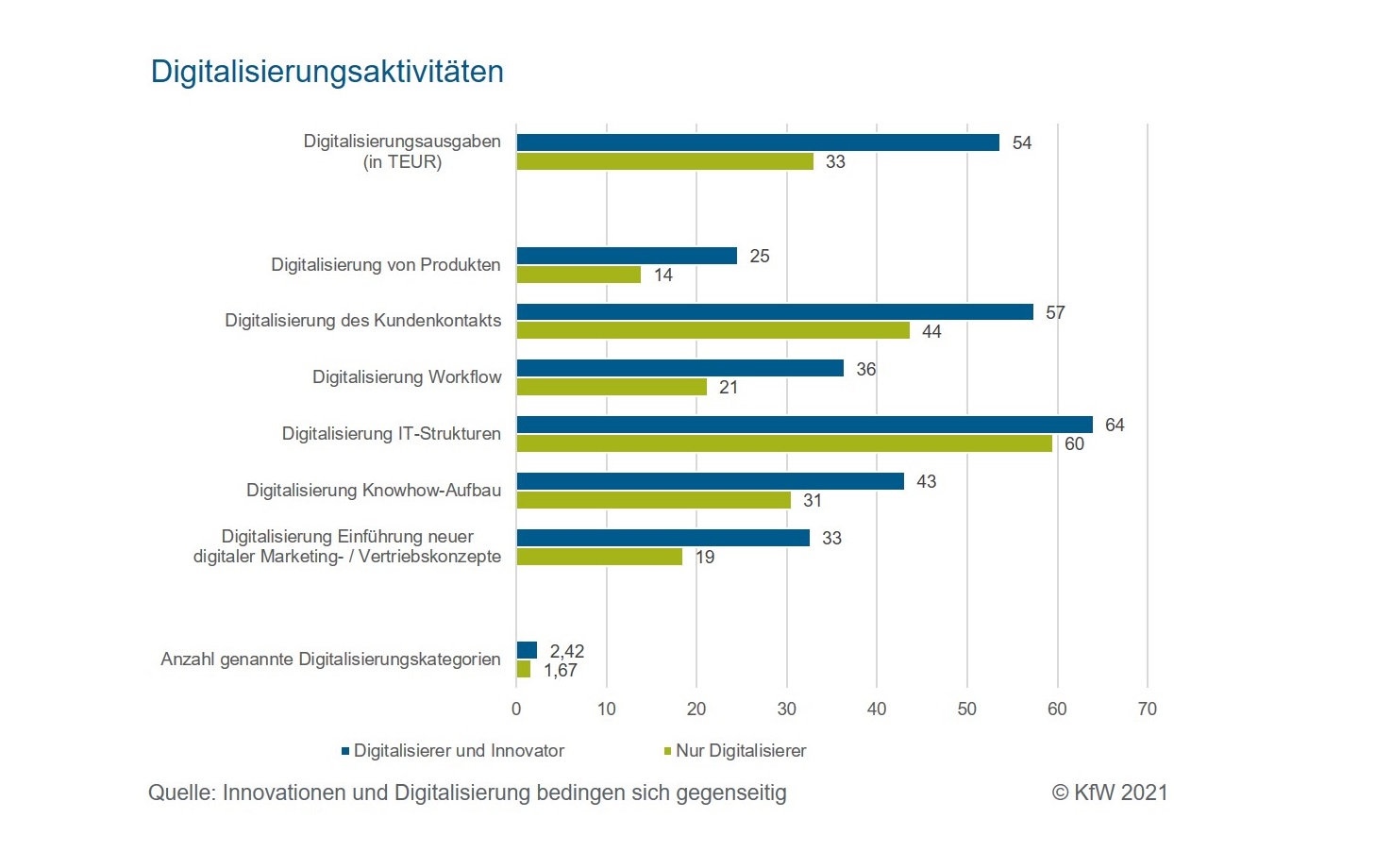

Unternehmen, die Digitalisierung mit Innovationen kombinieren, gehen ihre Digitalisierung tiefgreifender und umfassender an als Unternehmen, die ausschließlich Digitalisierungsprojekte umsetzen, ansonsten aber vergleichbar sind

Mittelständler, die Innovations- und Digitalisierungsprojekte angehen, geben mit 54 TEUR knapp zwei Drittel mehr für ihre Digitalisierung aus als reine Digitalisierer

Die zuerst genannten Unternehmen führen auch jedes der abgefragten Digitalisierungsprojekte häufiger durch als reine Digitalisierer. Dies gilt insbesondere für anspruchsvolle Vorhaben, wie die Digitalisierung von Produkten und Dienstleistungen, der Einführung von digitalen Marketing- und Vertriebskonzepten sowie der Digitalisierung des Workflows.

Von den abgefragten Digitalisierungsaspekten führen Mittelständler mit Innovations- und Digitalisierungskategorien im Durchschnitt rund 2,4 Kategorien gleichzeitig durch, während dieser Wert bei den reinen Digitalisierern nur 1,7 beträgt

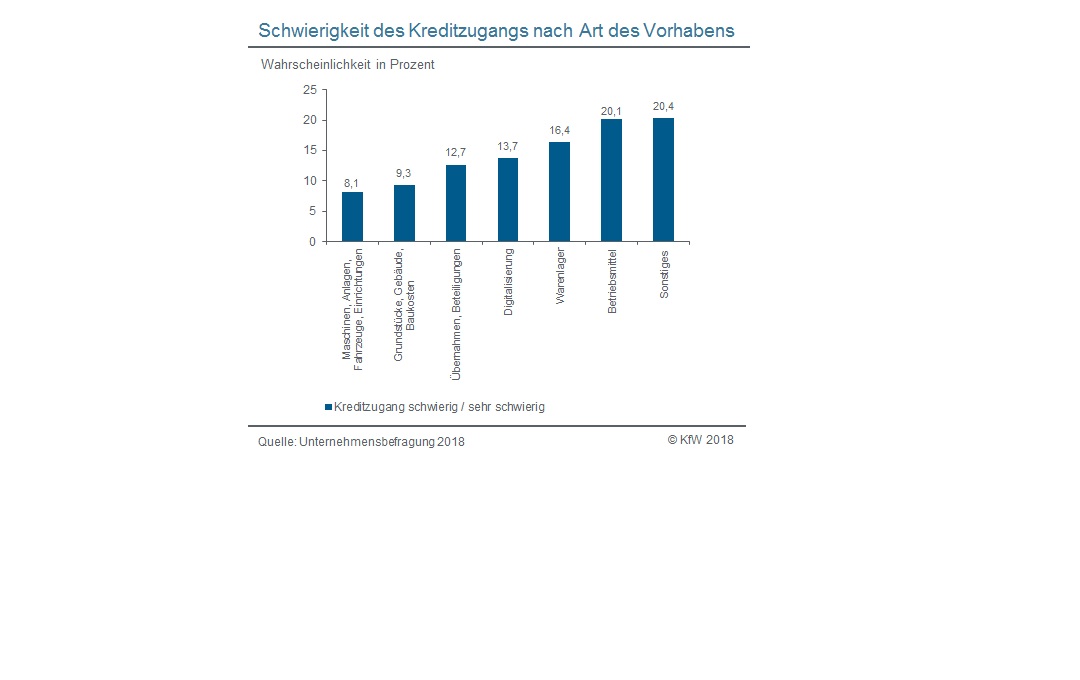

Zugang zu Krediten für Digitalisierungsprojekte schwieriger als für Investitionen

Die Wahrscheinlichkeit, dass ein Unternehmen seinen Kreditzugang als "schlecht" oder "sehr schlecht" bezeichnet, liegt für Unternehmen, die Kreditverhandlungen über Kredite für Digitalisierungsvorhaben geführt haben, um gut zwei Drittel höher als für Unternehmen mit Kreditverhandlungen über Investitionsvorhaben (d. h. für Maschinen, Anlagen o. ä.).

Kredite für Digitalisierungsvorhaben werden jedoch nur selten nachgefragt.

Digitalisierung des Mittelstands im europäischen Vergleich

Für deutsche kleine und mittlere Unternehmen (KMU) mit 20–249 Beschäftigten hat Digitalisierung eine ähnlich hohe Priorität wie für ihre Wettbewerber in Frankreich, Spanien, Polen und dem Vereinigten Königreich. Allerdings gehen sie differenzierter vor und konzentrieren sich auf weniger Digitalisierungsaktivitäten.

Anders als in den übrigen Ländern stellt der Druck des Wettbewerbs für die deutschen KMU eine weniger starke Antriebsfeder bei der Digitalisierung dar: Knapp die Hälfte von ihnen (48 %) ist überzeugt, dass sie neue digitale Technologien nutzen müssen, um wettbewerbsfähig zu bleiben, im europäischen Vergleich liegt dieser Anteil bei 54 %.

Fehlende digitale Kompetenzen sind für deutsche Mittelständler ein ähnlich starkes Hemmnis wie für KMU aus anderen Ländern. Dabei fehlen aus Sicht der KMU nicht nur Kenntnisse im Bereich der Softwareentwicklung oder Webseitenprogrammierung, sondern auch Managementkompetenzen für die Umsetzung digitaler Projekte und zum Teil grundlegende Kenntnisse der Dateneingabe und -verarbeitung.

Um ihr digitales Knowhow auszubauen, führen rund 58 % der deutschen Mittelständler interne Weiterbildungen ihrer Mitarbeiter durch – deutlich mehr als in anderen Ländern. Sie stoßen aber auch deutlich häufiger als ihre europäischen Wettbewerber an Grenzen, wenn es um die Rekrutierung neuer Mitarbeiter geht: In keinem anderen der befragten Länder wird der IT-Fachkräftemangel als so problematisch empfunden wie in Deutschland.

Weitere Veröffentlichungen zum Thema Digitalisierung von KfW Research

Deutschland zählt im internationalen Vergleich bei der Digitalisierung nicht zu den Vorreitern. Gegenüber den führenden Ländern hat Deutschland in den letzten Jahren sogar weiter an Boden verloren. Daher hat KfW Research eine Studie in Auftrag gegeben, die Best Practice Maßnahmen aus dem Ausland identifiziert, die zur Beschleunigung der Digitalisierung beitragen. Die Maßnahmen betreffen den Ausbau der digitalen Infrastruktur, digitale Bildung, E-Government sowie Maßnahmen zur Unterstützung des Wissenstransfers sowie der Digitalisierung von Unternehmen. Auch wenn ausländischen Maßnahmen oftmals nicht unmittelbar auf Deutschland übertragbar sind, bieten sie wertvolle Anregungen für die Entwicklung eigener Lösungen.

Die Untersuchung zeigt, dass die Wettbewerbsstrategie eines Unternehmens entscheidend für die Durchführung von Innovations- und Digitalisierungsaktivitäten ist. Unternehmen mit der Strategie „Expansion durch Innovation“ führen alle abgefragten Arten von Innovations- und Digitalisierungsprojekte deutlich häufiger durch als andere Unternehmen. Sie setzen dabei Schwerpunkte auf Dienstleistungsinnovationen sowie die Digitalisierung von Marketing und Vertrieb. Auch Unternehmen mit den Strategien „Produktdifferenzierung“ und „Fokussierungsstrategie“ gehen Innovationen und Digitalisierung breit an. Dagegen sind Unternehmen mit schwacher strategischer Orientierung am wenigsten innovativ und bei der Digitalisierung aktiv.

Die Erforschung und Entwicklung digitaler Technologien ist keine deutsche Stärke. Im Vergleich zu führenden Ländern bringt Deutschland weniger wissenschaftliche Publikationen und Patente hervor. Auch bei der Anwendung digitaler Technologien liegen deutsche Unternehmen nur im EU-Mittelfeld, was auf vergleichsweise geringe Investitionen in die Digitalisierung zurückzuführen ist. Erfreulich ist, dass die Digitalisierungsausgaben im Mittelstand im Zuge der Corona-Pandemie deutlich zugenommen haben. Für eine erfolgreiche digitale Transformation gilt es die akademische Forschung zu verstärken, die Unternehmensförderung weiterzuentwickeln und den Wissenstransfer zu verbessern. Hinsichtlich wirtschaftspolitischer Maßnahmen bietet es sich an, konkrete Digitalisierungshürden wie IT-Knowhow, Finanzierung und strategische Ausrichtung zu adressieren.

Deutschlands Position bezüglich der Künstlichen Intelligenz (KI) ist gemischt. Deutschland ist nicht als Anbieter von KI-Lösungen etabliert und liegt weit hinter führenden Ländern im weltweiten KI-Patentaufkommen. Der akademischen Forschung in Deutschland wird jedoch eine hohe Qualität zugeschrieben, und deutsche Unternehmen liegen bei der Nutzung von KI im europäischen Vorderfeld. Es lohnt sich, Anstrengungen zur Verbesserung der deutschen Position zu unternehmen, da KI großes Potenzial für Produktivitätssteigerungen, zusätzliches Wachstum und Unterstützung bei der Bewältigung von Herausforderungen bietet.

Digitalisierungsaktivitäten trotzen der Konjunktur

Der durch die Corona-Pandemie ausgelöste Schub auf die Digitalisierung im Mittelstand hält an. Die zentralen Ergebnisse des aktuellen KfW-Digitalisierungsberichts Mittelstand sind:

Der Anteil mittelständischer Unternehmen mit abgeschlossenen Digitalisierungsvorhaben steigt auf 33 %.

Die Digitalisierungsausgaben sind mit 29,3 Mrd. EUR weiterhin auf hohem Niveau.

Die Digitalisierungsaktivitäten sind stark auf große Mittelständler konzentriert.

Die Studie untersucht, wie die strategische Ausrichtung von Unternehmen mit der Betroffenheit von Digitalisierungshemmnissen zusammenhängt. Zentrales Ergebnis der Untersuchung ist, dass die Betroffenheit von Hemmnissen mit dem Ambitionsniveau der strategischen Ausrichtung der Digitalisierungsaktivitäten steigt. So stoßen Unternehmen, die eine Vorreiterstrategie hinsichtlich einer Technologie bzw. der Kosten verfolgen, sowie Unternehmen mit einer Wachstumsstrategie häufiger als andere Unternehmen auf Hemmnisse, wie fehlendes IT-Knowhow oder fehlende Finanzierungsmöglichkeiten. Für Unternehmen, die eine Standardisierung ihrer Angebotspalette anstreben, stellen die notwendige Umstellung der Arbeits- und Unternehmensorganisation sowie der IT die herausragenden Probleme dar. Dagegen sind Unternehmen mit einer geringen strategischen Ausrichtung ihrer Digitalisierungsaktivitäten von allen Hemmnissen unterdurchschnittlich stark betroffen.

Die Studie untersucht den Anteil materieller Investitionen an den Digitalisierungsausgaben. Zentrales Ergebnis ist, dass materielle Investitionen lediglich 37 % der Digitalisierungsausgaben im Mittelstand ausmachen. Vor allem bei ambitionierten Vorhaben ist der Anteil materieller Investitionen gering. Dies erschwert die Stellung von Kreditsicherheiten aus dem Projekt und dürfte - neben der Unsicherheit über den Projekterfolg - ein wesentlicher Treiber der Schwierigkeiten sein, Digitalisierungsprojekte extern zu finanzieren. Um die Finanzierungsproblematik zu lindern, bieten sich zwei Handlungsoptionen an: Ein Ansatzpunkt könnte der Ausbau des Angebots an Förderinstrumenten sein, die das Ausfallrisiko tragen und die nicht die Stellung von Sicherheiten erfordern. Ein anderer Ansatzpunkt kann sein, immaterielle Vermögenswerte – wie Markenrechte, Patente und weitere Schutzrechte für intellektuelles Eigentum – für die Nutzung als Kreditsicherheiten zu erschließen.

Deutlicher Digitalisierungsschub im zweiten Jahr der Corona Pandemie, Kluft zwischen Vorreitern und Nachzüglern droht sich zu vertiefen

Das zentrale Ergebnis ist, dass die Digitalisierungsausgaben im Jahr 2021 einen Höchststand erreicht haben, der Anteil der Unternehmen mit Digitalisierungsaktivitäten jedoch gegenüber der Situation vor Corona kaum gestiegen ist. Stellenbesetzungsprobleme treffen digital aktive Unternehmen in einem besonders starken Ausmaß:

Schub aus Corona-Pandemie hält weiter an, Unternehmen gehen verstärkt komplexe Projekte an.

Spaltung in digitale Vorreiter und abgehängte kleine Mittelständler droht jedoch mehr denn je.

Fehlende digitale Kompetenzen und IT-Fachkräftemangel bremsen.

Eine Studie von KfW Research im Zusammenhang mit dem KfW-Digitalisierungsbericht Mittelstand die Stellenbesetzungsprobleme mittelständischer Unternehmen, die digital aktiv sind:

Die Studie untersucht, welche mittelständischen Unternehmen Opfer von Cyberkriminalität werden. Dabei können die folgenden zentralen Ergebnisse ermittelt werden:

Drei von zehn Mittelständlern sind in den Jahren 2018-2020 Opfer von Cyberangriffen geworden

Digitale Vorreiter und große Mittelständler sind besonders betroffen

Schutzmaßnahmen sind angesichts der großen Angriffsfläche für Cyberattacken unzureichend

Die Studie untersucht, ob mittelständische Unternehmen mit ihren Digitalisierungsaktivitäten auch strategische Ziele verfolgen. Das zentrale Ergebnis ist, dass Digitalisierungsaktivitäten nur selten in einem Zusammenhang mit einer Wettbewerbsstrategie stehen. Jene Unternehmen, die ihre Digitalisierungsmaßnahmen unter strategischen Gesichtspunkten durchführen, flankieren ihre Aktivitäten durch spezifische Innovationsprojekte und geben insgesamt mehr für ihre Digitalisierung aus.

Mittelständische Unternehmen mit einer unternehmensweiten Digitalisierungsstrategie geben mehr für ihre Digitalisierung aus und führen breiter angelegte Digitalisierungsaktivitäten durch. Auch nutzen sie häufiger anspruchsvolle digitale Technologien. Um die Potenziale der Digitalisierung besser zu erschließen, erscheint es dringend erforderlich, mittelständische Unternehmen für die strategische Bedeutung der Digitalisierung zu sensibilisieren.

Gerade kleine, regional agierende und nicht innovative Unternehmen verfügen selten über eine unternehmensweite Digitalisierungsstrategie – selbst wenn sie (einzelne) Digitalisierungsvorhaben durchführen. Ein wichtiger Grund hierfür ist, dass sich viele dieser Unternehmen über die strategische Bedeutung der Digitalisierung nicht bewusst sind. Um die Potenziale der Digitalisierung besser zu erschließen, erscheint es dringend erforderlich, gerade diese Unternehmen für die strategische Bedeutung der Digitalisierung zu sensibilisieren.

Die aktuelle Studie von KfW Research untersucht die Hemmnisse der Digitalisierung im Mittelstand. Das zentrale Ergebnis ist, dass fehlendes Knowhow, Mängel bei der digitalen Infrastruktur und Schwierigkeiten bei der Finanzierung bremsen. Auf Hemmnisse stoßen in der Regel vor allem Unternehmen mit ambitionierten Digitalisierungsvorhaben. Finanzierungshemmnisse betreffen dagegen – aufgrund ihrer typischerweise schwächeren Bonität – häufiger kleine Unternehmen.

Aktuelle Studien von KfW Research untersuchen die Entwicklung der Digitalisierungsaktivitäten mittelständischer Unternehmen während der Corona-Pandemie. Das zentrale Ergebnis ist, dass Corona zu einem Schub bei der Digitalisierung geführt hat, die Digitalisierung sich jedoch nicht zu einem Selbstläufer entwickelt:

35 % der Mittelständler weiten ihre Aktivitäten seit Pandemiebeginn aus.

Die Sorge vor dauerhafter Abwanderungen der Kunden hin zu digitalen Angeboten ist eine starke Triebfeder.

Das volle Potenzial der Digitalisierung wird weiter nicht gehoben: komplexe Vorhaben werden zu selten angegangen.

Aktuelle Studien von KfW Research untersuchen die Entwicklung der Digitalisierungsaktivitäten mittelständischer Unternehmen während der Corona-Pandemie. Das zentrale Ergebnis ist, dass Corona zu einem Schub bei der Digitalisierung geführt hat, die Digitalisierung sich jedoch nicht zu einem Selbstläufer entwickelt:

35 % der Mittelständler weiten ihre Aktivitäten seit Pandemiebeginn aus.

Die Sorge vor dauerhafter Abwanderungen der Kunden hin zu digitalen Angeboten ist eine starke Triebfeder.

Das volle Potenzial der Digitalisierung wird weiter nicht gehoben: komplexe Vorhaben werden zu selten angegangen.

Die digitale Transformation ist ein wichtiger Treiber für technologischen Fortschritt und Wachstum. Allerdings rangiert Deutschland bei der Anwendung digitaler Technologien in der Wirtschaft im EU-Vergleich bestenfalls im Mittelfeld und auch die Entwicklung solcher Technologien zählt nicht zu den Stärken des deutschen Innovationssystems.

Damit Deutschland zu anderen großen Ländern aufschießt, sind deutlich höhere Investitionen in diese Technologien notwendig. Um etwa mit Frankreich, Japan oder Großbritannien zumindest gleichzuziehen, müssten die jährlichen IT-Investitionen in Deutschland auf das Doppelte bis Dreifache – d.h. von zuletzt 49 Mrd. auf 100 bis 150 Mrd. EUR – steigen.

Das Unternehmensumfeld und die damit zusammenhängenden Wettbewerbsstrategien beeinflussen das Innovations- und Digitalisierungsverhalten von mittelständischen Unternehmen. Innovative Unternehmen agieren auf besonders herausfordernden Märkten. Kurze Produktlebenszyklen, technologische Unsicherheit und Wettbewerber aus dem Ausland führen dazu, dass die betroffenen Unternehmen stark auf die Entwicklung neuer Produkte abzielen. Dagegen prägt die Märkte von Unternehmen mit Digitalisierungsaktivitäten, dass die Nachfrage stark vom Preis abhängig ist. Die strategische Ausrichtung eines Unternehmens spielt für die Digitalisierung eine geringere Rolle als für Innovationen. Sowohl innovative Unternehmen, als auch jene mit Digitalisierungsaktivitäten agieren erfolgreicher als Unternehmen ohne diese Aktivitäten.

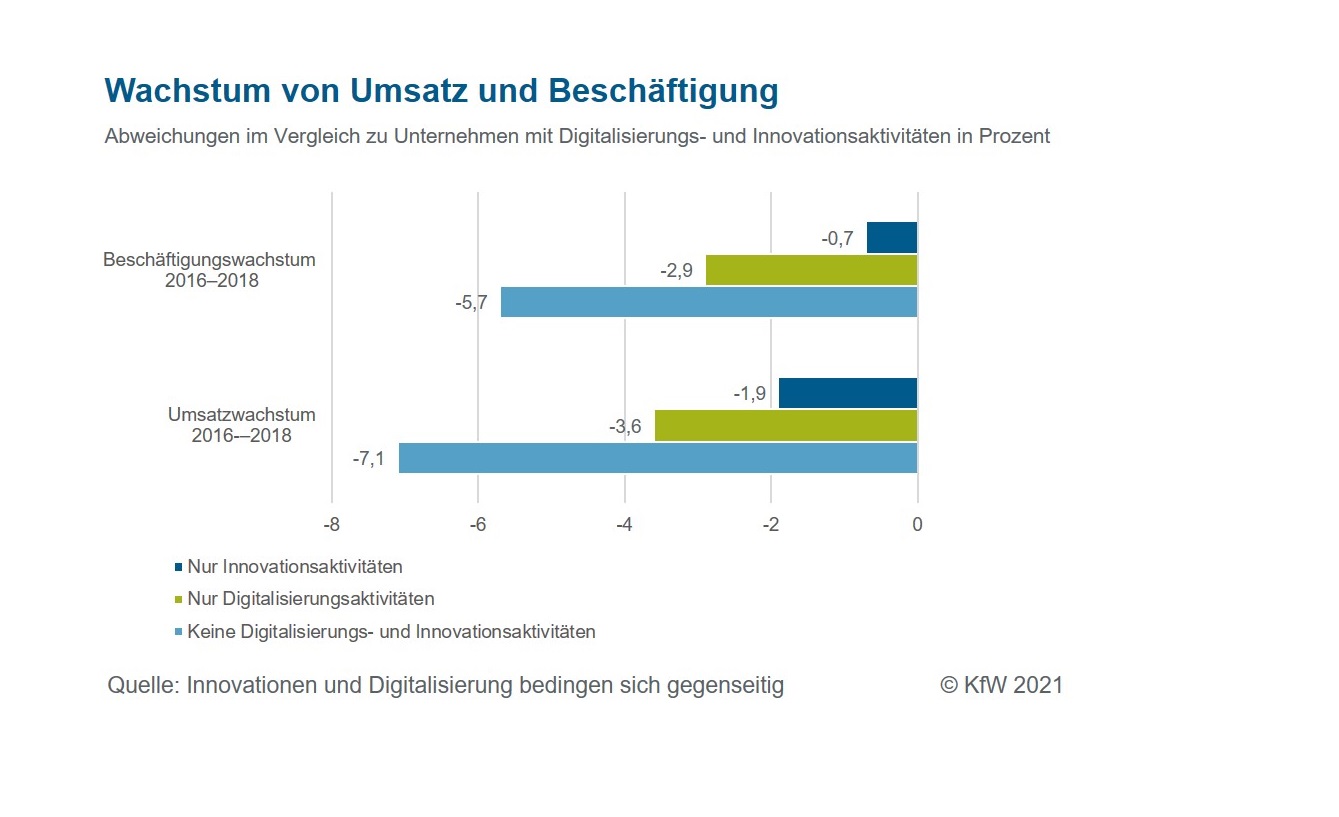

Digitalisierung und Innovationen gelten beide als wichtige Treiber von technologischem Fortschritt und Wachstum.Eine aktuelle Studie im Auftrag von KfW Research untersucht, wie Digitalisierung und Innovationen zusammenhängen. Die zentralen Ergebnisse hieraus sind:

Digitalisierung und Innovation in Unternehmen hängen eng miteinander zusammen und bedingen sich gegenseitig.

Unternehmen, die sowohl Digitalisierungs- als auch Innovationsvorhaben umsetzen, gehen ihre Digitalisierung tiefgreifender und umfassender an als andere Unternehmen.

Diese Unternehmen wachsen schneller als ausschließliche Digitalisierer.

Rückgang der Digitalisierungsaktivitäten vor Corona, ambivalente Entwicklung während der Krise

Der aktuelle KfW-Digitalisierungsbericht Mittelstand untersucht die Entwicklung der Digitalisierungsaktivitäten vor und während der Corona-Pandemie. Das zentrale Ergebnis ist, dass sich die Digitalisierungsaktivitäten während der Krise ambivalent entwickeln:

Zwar weitet ein Drittel der Mittelständler seine Digitalisierungsaktivitäten aus, allerdings führt auch ein Drittel nach wie vor keine Digitalisierungsprojekte durch.

Zumeist werden schnell umsetzbare Maßnahmen zur Krisenbewältigung durchgeführt, langfristig und strategisch angelegte Vorhaben werden häufiger zurückgestellt.

Vor allem große und FuE-treibende Mittelständler weiten ihre Aktivitäten aus: Eine Spaltung des Mittelstands droht.

Eine aktuelle Studie im Auftrag von KfW Research untersucht, welche Technologien in mittlerer Frist für Deutschland am Erfolg versprechendsten sind. Die zentralen Ergebnisse sind:

Deutschland verfügt insgesamt über ein ausdifferenziertes Technologieprofil.

Gute Ausgangspositionen bestehen insbesondere bei Kraftfahrzeugs-, Produktions- sowie Umwelt- und Klimaschutztechnologien.

Es ist zwingend notwendig, das Kompetenzspektrum auf Informationstechnologien zu erweitern.

Künstliche Intelligenz (KI) gilt als eine Zukunftstechnologie mit hohem Wachstumspotenzial und den Qualitäten eines „Gamechangers“ in vielen Branchen. Aktuell ist sie im Mittelstand jedoch noch wenig verbreitet.

Die Innovationsaktivitäten im Mittelstand sind während der Corona-Krise gesunken. Nach einem Digitalisierungsschub drohen auch die Digitalisierungsaktivitäten zurückzugehen.

Digitale Plattformen sind für viele Unternehmen attraktiv. Gerade Unternehmen, die sich mit den Vor- und Nachteilen der Digitalisierung auseinandersetzen, erkennen deren Vorteile. Bereits knapp zwei Fünftel der Mittelständler nutzen digitale Plattformen.

Der ERP-Digitalisierungs- und Innovationskredit wurde aktuell extern evaluiert. Wie die Evaluierung bestätigt, setzt das Programm an den zentralen Hemmnissen an und trägt dazu bei, die Innovationspotenziale mittelständischer Unternehmen in Wachstum umzusetzen. Von der Förderung gehen messbare positive Effekte auf die Innovations- und Investitionsausgaben sowie auf das Beschäftigten- und Umsatzwachstum aus, wie mithilfe eines modernen statistischen Verfahrens ermittelt werden konnte. Außerdem zeichnet sich die Förderung durch eine hohe Effizienz aus. Eine Zusammenfassung der Evaluationsergebnisse finden Sie hier:

Anteil der Digitalisierungsplaner stagniert auf hohem Niveau

Zum 4. Mal hat die KfW Bankengruppe in Zusammenarbeit mit 19 Wirtschaftsverbänden die Unternehmen zu ihren Digitalisierungsaktivitäten befragt. Die wichtigsten Ergebnisse sind:

Der positive Trend der vergangenen Jahre zu mehr Digitalisierungsplanern hat sich in der aktuellen Befragung nicht fortgesetzt. Die Corona-Pandemie dürfte der Digitalisierung jedoch neuen Schub verleihen.

Vorreiter der Digitalisierung sind große Unternehmen sowie Unternehmen des Groß- und Außenhandels.

Das Ergreifen von Chancen ist unverändert das wichtigste Motiv für die Digitalisierung. Der Druck aus dem Unternehmensumfeld hin zur Digitalisierung nimmt jedoch deutlich zu.

Nicht erst durch die Corona-Krise sind einer breiten Öffentlichkeit die Nachholbedarfe, aber auch die Potenziale der Digitalisierung der öffentlichen Verwaltung bewusst geworden. In erster Linie sind hier die Kommunen gefordert, da sie täglich die direkte Schnittstelle zu den Bürgern bilden. Trotz viel versprechender Pilotvorhaben hat die Digitalisierung in der Fläche aber noch nicht den gewünschten Umfang erreicht. Die Bemühungen zum Ausbau des E-Governments und der IT-Infrastruktur dürften darum weiter intensiviert werden. Jedoch sollte bei allen Aktivitäten zur Förderung und Stärkung der Digitalisierung nicht aus den Augen verloren werden, dass die Kommunen jeweils ganz unterschiedliche Ziele, Bedürfnisse, Handlungsspielräume und Hemmnisse haben. Dies zeigen die Angaben im diesjährigen Sonderthema des KfW-Kommunalpanels 2020, welche in einer vertiefenden Studie von KfW Research ausgewertet wurden.

Viele mittelständische Unternehmen reagieren kreativ auf die Corona-Krise. Rund 43 % haben ihr Produkt-/Dienstleistungsangebot, ihren Vertrieb oder ihr Geschäftsmodell angepasst. Zusammen mit jenen Unternehmen, die dies noch planen, beträgt dieser Wert sogar 57 %. Vorreiter sind dabei Unternehmen aus von der Krise besonders betroffenen Branchen sowie Unternehmen, die bereits in der Vergangenheit Innovationen hervorgebracht haben.

Erschweren besondere Merkmale von Digitalisierungsvorhaben die externe Finanzierung solcher Projekte? Um diese Frage zu klären, vergleicht diese Untersuchung die Finanzierungsstruktur von Digitalisierungsvorhaben mit jener von Investitionen mithilfe eines statistischen Verfahrens aus der Evaluationsforschung.

Es zeigt sich, dass sich die Finanzierungsstruktur beider Vorhabensarten deutlich unterscheidet – selbst wenn Unternehmen miteinander verglichen werden, die hinsichtlich ihrer Größe, ihres Alters, ihrer Bonitätsbeurteilung und des jeweiligen Projektumfangs ähnlich aufgestellt sind. Dies deutet darauf hin, dass besondere Projektmerkmale von Digitalisierungsvorhaben einer Finanzierung mit Bankkrediten entgegenstehen.

Ein Drittel der KMU kann seinen Bedarf an Digitalkompetenzen nicht decken. Das Problem betrifft sowohl digitale Grundkompetenzen wie z. B. die Bedienung von Standardsoftware und digitalen Endgeräten als auch fortgeschrittene Kompetenzen wie Programmieren und statistische Datenanalyse. Die meisten KMU versuchen Digitalkompetenzen durch Weiterbildung aufzubauen. Allerdings dominieren kurze Weiterbildungsmaßnahmen mit oft begrenzter Qualifikationswirkung. Intensiverer Weiterbildung stehen vor allem finanzielle Hürden im Weg: Ein Drittel der KMU bezeichnet die direkten Kosten als Problem, ein Viertel den Arbeitsausfall abwesender Mitarbeiter. Digitale Lernformate ermöglichen flexibleres Lernen und haben deshalb das Potenzial, die berufliche Weiterbildung im Mittelstand künftig zu beleben.

Digitalisierung im Mittelstand: Status Quo, aktuelle Entwicklungen und Herausforderungen

(Forschungsprojekt des ZEW im Auftrag der KfW Bankengruppe)

Der deutsche Mittelstand hat erheblichen Nachholbedarf bei der Digitalisierung. Zwar haben gut 80 % der Mittelständler Digitalisierungsprojekte in den zurückliegenden drei Jahren umgesetzt. Vor allem kleine Unternehmen geben dafür jedoch nur überschaubare Summen aus. Lediglich jedes fünfte Unternehmen zählt zu den digitalen Vorreitern. Ein Drittel befindet sich noch im Grundstadium. Wichtigste Hemmnisse dabei sind mangelnde IT-Kompetenzen der Belegschaft (67 %), Datensicherheit und Datenschutz (62 %) sowie eine zu geringe Geschwindigkeit der Internetverbindung (58 %). Viele Unternehmen erkennen derzeit noch keinen Nutzen einer weiteren Digitalisierung für ihr Unternehmen und scheuen hohe Kosten (59 %). Rund 32 % der Mittelständler sind durch Finanzierungsschwierigkeiten bei der Digitalisierung gehemmt.

Seite teilen

Um die Inhalte dieser Seite mit Ihrem Netzwerk zu teilen, klicken Sie auf eines der unten aufgeführten Icons.

Hinweis zum Datenschutz: Beim Teilen der Inhalte werden Ihre persönlichen Daten an das ausgewählte Netzwerk übertragen.

Datenschutzhinweise

Alternativ können Sie auch den Kurz-Link kopieren: https://www.kfw.de/s/dekBbvUU

Link kopieren Link kopiert