KfW Research

Evaluation KfW-StudienkreditEin Studium ist eine Bildungsinvestition mit langfristig hoher Rendite – sie muss aber zunächst finanziert werden. Deshalb ist die Entscheidung für oder gegen ein Studium auch eine Geldfrage – und es existiert eine soziale Schieflage: Je niedriger der Bildungshintergrund und das Einkommen der Eltern, desto häufiger verhindern Finanzierungslücken ein Studium. Auch Studienabbrüche sind oft finanziell bedingt.

Der im Jahr 2006 eingeführte KfW-Studienkredit setzt an dieser Bildungshürde an. Er soll allen Studienberechtigten unabhängig vom finanziellen Hintergrund die Investition in ein Studium ermöglichen – und damit einen Beitrag zur Bildungsgerechtigkeit leisten. In den ersten zwölf Jahren des Förderprogramms wurden mehr als 300.000 Studierende gefördert. Im Auftrag von KfW Research hat das RWI Essen (Leibniz-Institut für Wirtschaftsforschung) den KfW-Studienkredit wissenschaftlich evaluiert.

Zugehörige Publikationen

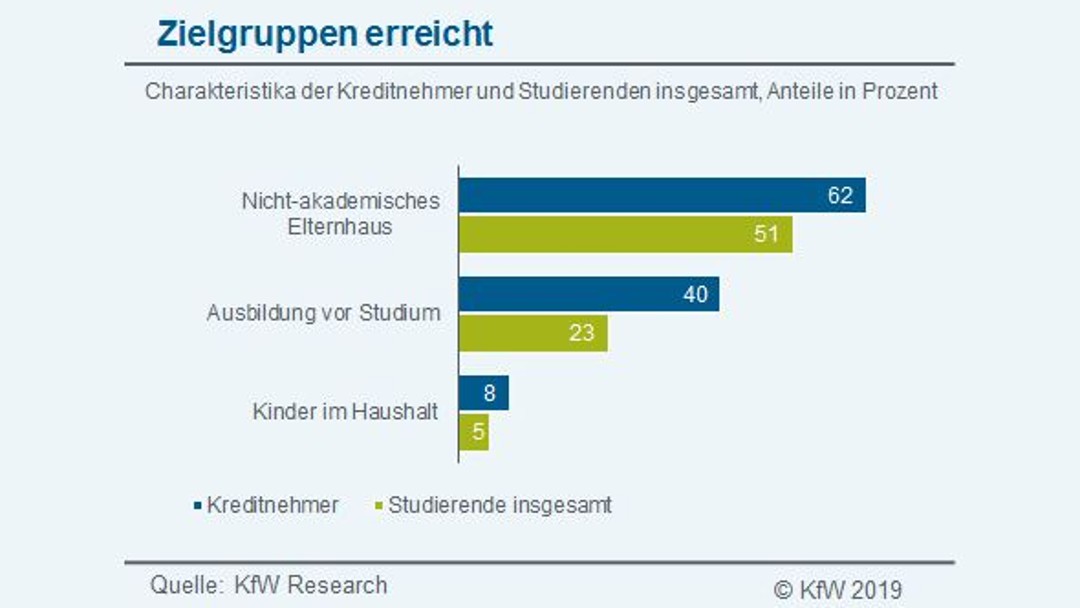

Zentrale Zielgruppen werden erreicht

- Der KfW-Studienkredit wird überdurchschnittlich oft von „nicht-traditionellen“ Studierenden in Anspruch genommen.

- Dazu gehören z. B. Studierende aus nicht-akademischen Elternhäusern, ältere Studierende mit Berufsausbildung und Studierende mit Kind.

- Diese Gruppen sind bisher an den Hochschulen unterrepräsentiert – nicht zuletzt wegen finanzieller Hürden.

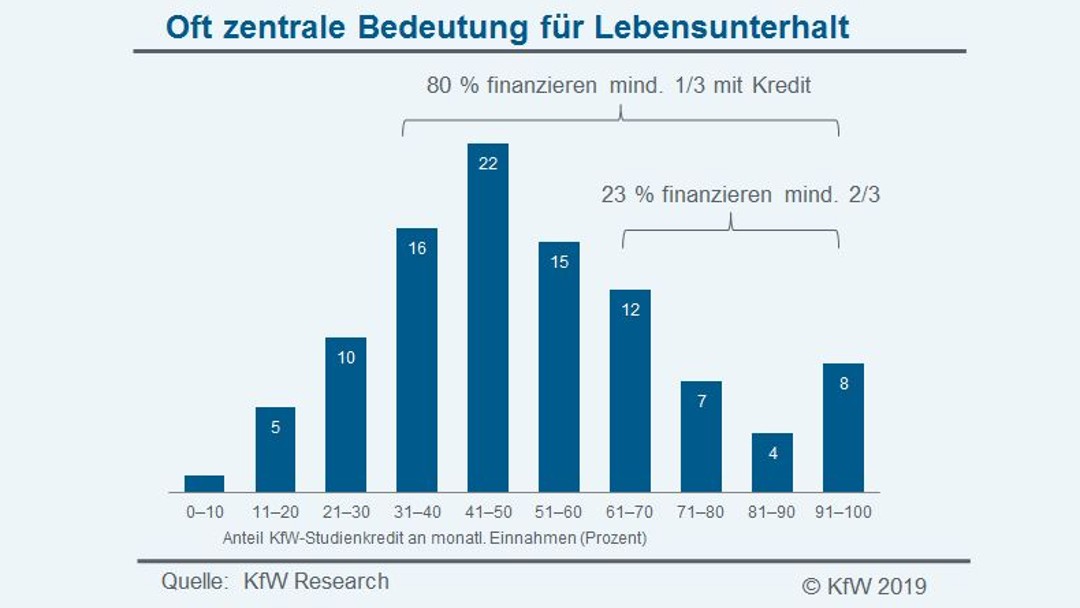

Viele Studierende sind auf Kredit angewiesen

- Der KfW-Studienkredit deckt im Durchschnitt mehr als die Hälfte der Lebenshaltungskosten (54 %), gleicht meist substanzielle Engpässe aus.

- Bei 80 % der Kreditnehmer deckt der KfW-Studienkredit mindestens ein Drittel des gesamten Monatsbudgets.

- Die Mehrheit der Kreditnehmer erhält keine finanzielle Unterstützung von den Eltern.

- Für drei Viertel der Kreditnehmer wäre nach eigener Aussage das Studium ohne Förderkredit unmöglich.

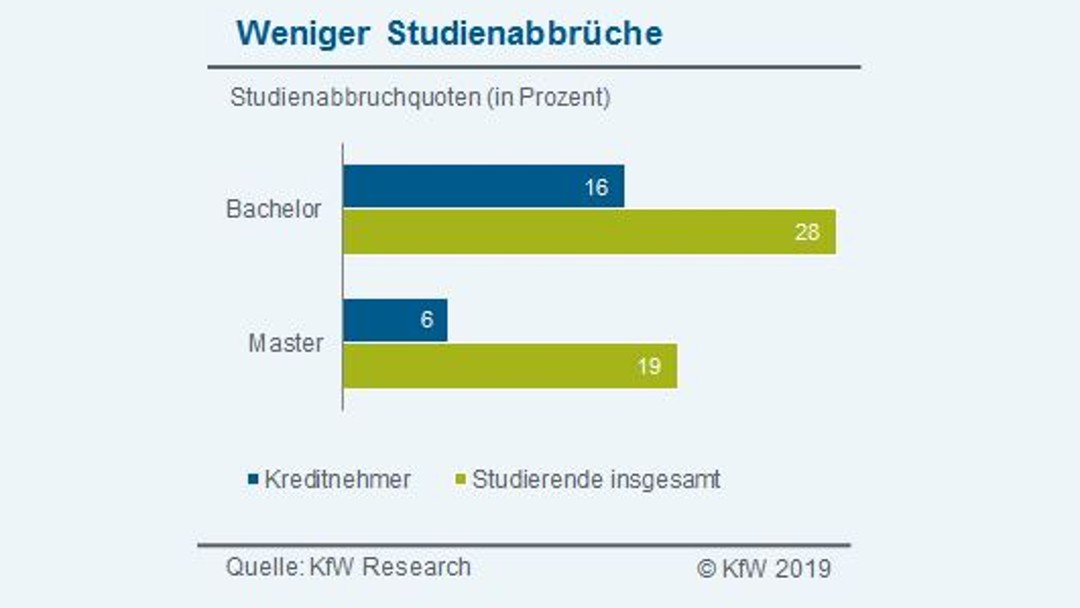

Kreditnehmer brechen Studium seltener ab

- Kreditnehmer zeigen schon bei der Studienwahl überdurchschnittliche Arbeitsmarktorientierung, studieren z. B. häufiger berufsbegleitend und an Fachhochschulen.

- Ein zügiger, erfolgreicher Abschluss hat Priorität: Die Studiendauer der Kreditnehmer liegt trotz häufigerer Nebenjobs im Durchschnitt.

- Die Abbruchquote ist sogar weit unterdurchschnittlich. Denn Studienabbrüche haben oft finanzielle Ursachen.

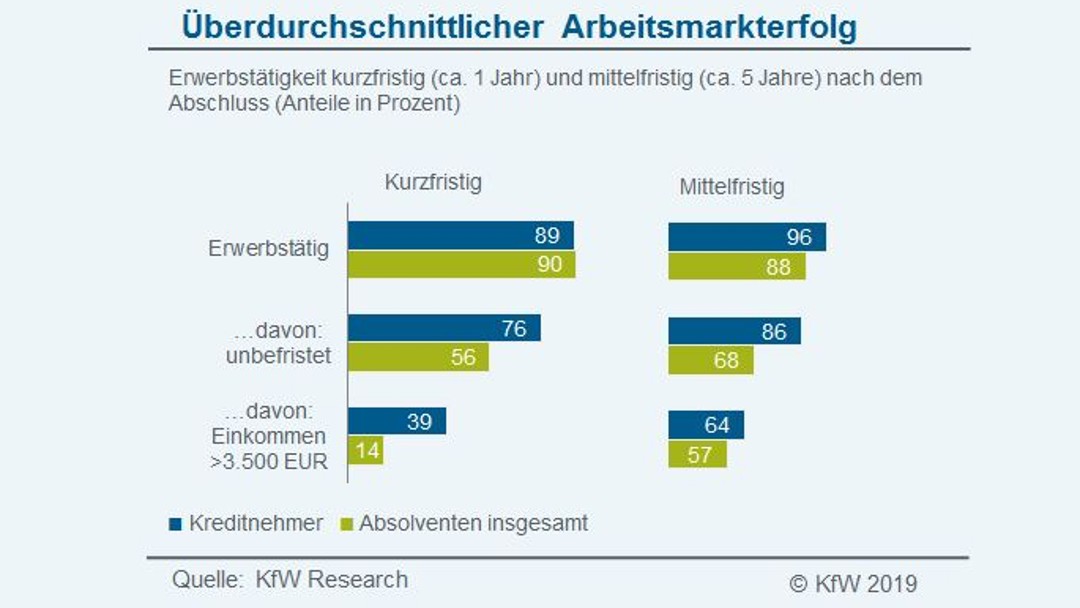

Absolventen starten erfolgreich auf dem Arbeitsmarkt

- Der Arbeitsmarkteinstieg gelingt den Kreditnehmern erfolgreicher als den Absolventen insgesamt.

- Absolventen mit KfW-Studienkredit haben eine überdurchschnittliche Erwerbstätigenquote, sind häufiger unbefristet beschäftigt.

- Vor allem erzielen sie schon kurz nach dem Abschluss höhere Einkommen als der Durchschnitt der Absolventen.

- Die hohen Arbeitsmarkterträge sind eine gute Voraussetzung für die Rückzahlung des Studienkredits – im Durchschnitt knapp 16.000 EUR.

Stand: Juli 2019

Newsletter KfW Research

Unsere Newsletter berichten über die volkswirtschaftliche und gesellschaftliche Entwicklung in Deutschland und Europa sowie weltwirtschaftlich und entwicklungspolitisch interessante Themen.

Kontakt

KfW Research, KfW Bankengruppe, Palmengartenstr. 5-9, 60325 Frankfurt, research@kfw.de

Seite teilen

Um die Inhalte dieser Seite mit Ihrem Netzwerk zu teilen, klicken Sie auf eines der unten aufgeführten Icons.

Hinweis zum Datenschutz: Beim Teilen der Inhalte werden Ihre persönlichen Daten an das ausgewählte Netzwerk übertragen.

Datenschutzhinweise

Alternativ können Sie auch den Kurz-Link kopieren: https://www.kfw.de/s/dekBcWU1

Link kopieren Link kopiert